Денис Шевчук - Ценообразование

Здесь есть возможность читать онлайн «Денис Шевчук - Ценообразование» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Денис Александрович Шевчук, Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Ценообразование

- Автор:

- Издательство:Денис Александрович Шевчук

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-476-00706-7

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Ценообразование: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Ценообразование»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Предлагаемое учебное пособие посвящено практическому ценообразованию. В издании освещаются процессы, связанные с ценообразованием в различных отраслях. Целесообразность их рассмотрения обусловлена необходимостью формирования у студентов широкого кругозора в области ценообразования, что предполагает понимание закономерностей этого процесса на всех этапах движения товаров, в т. ч. и в сфере, где закладываются основы цены.

Ценообразование — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Ценообразование», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

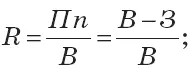

Рассмотрим подробнее этот момент. Прибыль, получаемую предприятием в целом, можно рассчитать по формуле (3.11):

где Пп – прибыль предприятия-изготовителя, руб.;

В – выручка от продажи изделий, руб.;

З – сумма затрат предприятия, руб.

Прибыль с единицы изделия рассчитывается (3.12):

В свою очередь, размер прибыли, получаемой предприятием, равен (3.13):

или (3.14)

Каждое предприятие заинтересовано в увеличении массы получаемой прибыли, а достигнуть этого оно может различными путями.

Во-первых, увеличивать прибыль с единицы каждого изделия, для чего надо либо повышать цену, либо снижать себестоимость выпускаемой продукции. Решение обеих задач в современной ситуации для отечественных предприятий достаточно проблематично. Уровень цены в условиях рынка определяется соотношением спроса и предложения и мало зависит от желаний производителей. Кроме того, подняв цену, предприятие может оказаться в невыгодном конкурентном положении и не реализовать свою продукцию, то есть не получить никакой прибыли. Снижение себестоимости продукции, безусловно, наиболее обоснованный путь, но в настоящее время решать эту задачу достаточно сложно – постоянный рост тарифов на энергоресурсы, устаревшие технологии производства, изношенное оборудование, отсутствие средств на модернизацию и техническое перевооружение производства не способствуют снижению себестоимости продукции.

Второй путь – увеличение количества произведенной и реализованной продукции. При постановке такой задачи предприятие может закладывать в цену изделий невысокую рентабельность и уровень цены будет ниже, чем у конкурентов, а изготовитель получит дополнительное преимущество на рынке, что приведет к росту сбыта. Кроме того, при увеличении масштабов деятельности снизится средняя себестоимость за счет распределения постоянных расходов на большее количество изделий.

Таким образом, большая масса прибыли будет образовываться за счет ускорения оборачиваемости средств, многократного получения прибыли с одного рубля вложенных средств.

Наиболее сложным моментом в процессе ценообразования является определение и обоснование рентабельности продукции, закладываемой в цену изделия. Рентабельность продукции должна обеспечить предприятию, с одной стороны, желаемый размер прибыли, а с другой стороны, позволить ему выступать на рынке полноправным участником, то есть реализовывать произведенную продукцию.

Основой рентабельности продукции является потребность предприятия в прибыли как в источнике финансирования его развития и в источнике средств для владельцев предприятия.

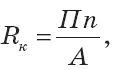

В зарубежной практике для обоснования рентабельности продукции широко используется показатель «норматив рентабельности капитала» (норма прибыли, целевой норматив). Так как величина капитала предприятия известна, то при планируемом нормативе рентабельности капитала реально определяется и необходимая сумма прибыли.

Рассмотрим их взаимосвязь, используя систему показателей:

– норматив рентабельности капитала (Rк) [2]– отношение прибыли предприятия к стоимости ее активов (3.15):

где А – сумма активов предприятия, рассчитываемая как средняя величина между активами на начало и конец периода (месяц, квартал, год), руб.;

– рентабельность продаж (R) как отношение прибыли предприятия к выручке от продажи [3](3.16):

– рентабельность продукции (Rпрод);

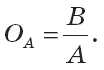

– оборачиваемость активов как отношение выручки от продаж к активам предприятия (3.17):

Оборачиваемость активов показывает, сколько раз обернулись активы в течение периода или какой размер выручки получило предприятие на каждый рубль вложенных средств за период.

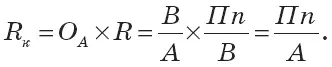

Фактическая рентабельность капитала равняется произведению оборачиваемости активов и рентабельности продаж (3.18):

Прибыль от продажи при нормативе рентабельности капитала определяется путем умножения рентабельности капитала на стоимость активов (3.19):

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Ценообразование»

Представляем Вашему вниманию похожие книги на «Ценообразование» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Ценообразование» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.