Денис Шевчук - Ценообразование

Здесь есть возможность читать онлайн «Денис Шевчук - Ценообразование» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Денис Александрович Шевчук, Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Ценообразование

- Автор:

- Издательство:Денис Александрович Шевчук

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-476-00706-7

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Ценообразование: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Ценообразование»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Предлагаемое учебное пособие посвящено практическому ценообразованию. В издании освещаются процессы, связанные с ценообразованием в различных отраслях. Целесообразность их рассмотрения обусловлена необходимостью формирования у студентов широкого кругозора в области ценообразования, что предполагает понимание закономерностей этого процесса на всех этапах движения товаров, в т. ч. и в сфере, где закладываются основы цены.

Ценообразование — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Ценообразование», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

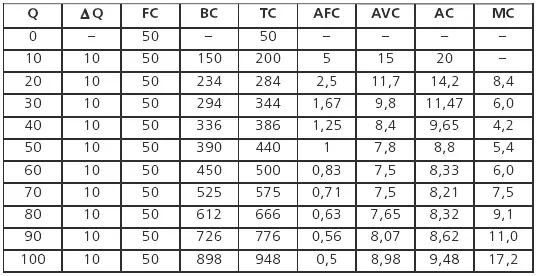

Рассмотрим подробнее этот момент, т. к. с экономической с точки зрения обоснование и оптимизация издержек и объемов выпуска продукции предполагает рассмотрение системы средних и предельных показателей (данные табл. 3.2).

Средние постоянные издержки (АFC) представляют собой сумму постоянных издержек, приходящихся на единицу изделия, и рассчитываются путем деления их величины на количество изделий (3.1):

где Q – количество выпускаемых изделий в натуральном выражении.

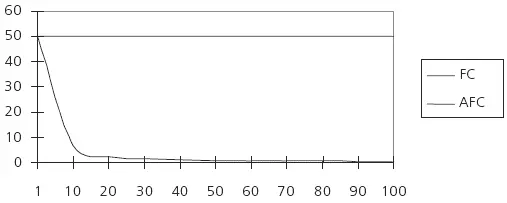

С ростом масштабов производства они снижаются, причем первоначально темп снижения значительно выше, чем при больших объемах (рис. 6).

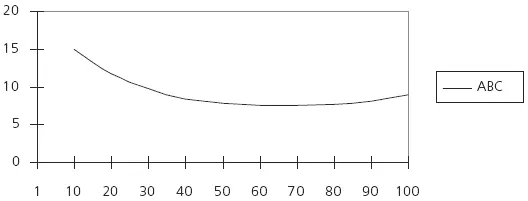

Средние переменные издержки (АVС) представляют собой затраты на единицу продукции, и с ростом производства они не меняются в определенном диапазоне, а затем начинают возрастать, что связано с неоднородным составом затрат и с тем, что с достижением больших масштабов происходит резкий рост затрат. Средние переменные издержки определяют по формуле (3.2):

Динамика переменных издержек представлена на рис. 8.

Общие валовые издержки (ТС) представляют собой сумму постоянных и переменных издержек предприятия (3.3):

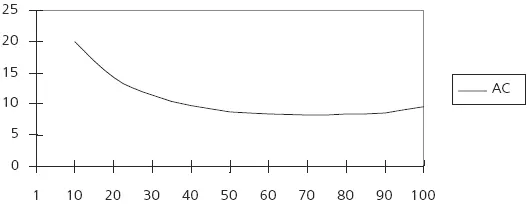

Средние общие издержки (АС) рассчитывают по формуле (3.4):

или (3.5)

По характеру изменения средние общие издержки близки к средним переменным издержкам (рис. 8). С достижением большого объема выпуска средние издержки все больше приближаются к средним переменным затратам, т. к. величина АFС уменьшается (постоянные затраты на единицу снижаются), именно поэтому после достижения определенного выпуска они начинают расти вместе с переменными затратами.

В нашем примере средние общие издержки снижаются до выпуска 70 ед., после достижения этого объема затраты на каждую единицу начинают возрастать.

Предельные издержки (МС) – это издержки производства каждой дополнительной единицы продукции, они рассчитываются по формуле (3.6):

где ΔТС – прирост затрат, руб.;

ΔQ – прирост выпуска изделий, ед.;

В нашем примере предельные издержки при увеличении производства с 10 до 20 (ΔQ = 10) растут на 84 (284–200) руб. Следовательно, предельные издержки на единицу при выпуске 20 ед. составляют 8,4 руб.; 30 ед. – 6,0 руб. и т. д. Предельные издержки на единицу сокращаются до выпуска 60 ед., затем начинают возрастать. Следовательно, с точки зрения оценки затрат, рост выпуска после 60 ед. сопровождается увеличением предельных издержек. Нужно отметить, что подобный анализ осуществляют обычно для краткосрочного периода, т. к. в длительном плане меняются все факторы и условия производства. Принцип предельных издержек используется при расчетах максимизации прибыли предприятия, что и будет рассмотрено в параграфе 3.2.

Теория разграничения затрат на постоянные и переменные лежит в основе широко распространенной зарубежной практики учета затрат (себестоимости) по сокращенной номенклатуре, основанной на принципе маржинальной прибыли. Так как постоянные затраты не зависят от масштабов деятельности, то для предприятий важно постоянно калькулировать и учитывать переменные расходы, а постоянные относят на финансовый результат деятельности, называемый маржинальной прибылью (МR) (валовой маржой, маржинальным доходом, доходом от покрытия и т. д.).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Ценообразование»

Представляем Вашему вниманию похожие книги на «Ценообразование» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Ценообразование» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.