Денис Шевчук - Ценообразование

Здесь есть возможность читать онлайн «Денис Шевчук - Ценообразование» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Денис Александрович Шевчук, Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Ценообразование

- Автор:

- Издательство:Денис Александрович Шевчук

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-476-00706-7

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Ценообразование: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Ценообразование»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Предлагаемое учебное пособие посвящено практическому ценообразованию. В издании освещаются процессы, связанные с ценообразованием в различных отраслях. Целесообразность их рассмотрения обусловлена необходимостью формирования у студентов широкого кругозора в области ценообразования, что предполагает понимание закономерностей этого процесса на всех этапах движения товаров, в т. ч. и в сфере, где закладываются основы цены.

Ценообразование — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Ценообразование», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

(3.7)

(3.8)

Маржинальная прибыль предназначена для покрытия постоянных затрат и формирования прибыли от продажи. Так как сумма постоянных затрат не меняется, то чем больше величина маржинальной прибыли, тем больше прибыли получает предприятие. В свою очередь, маржинальная прибыль зависит от цены и переменных затрат – показателей, подверженных изменению в условиях рынка. Данный учет затрат позволяет оперативно маневрировать такими показателями, как цена и затраты, с целью получения максимальной прибыли.

В России данный метод учета затрат пока не приобрел широкого распространения, что связано как с неприспособленной для этих целей системой учета затрат, так и с недостаточной информированностью руководителей предприятий, их приверженностью к традиционному методу формирования цены на базе полной себестоимости.

3.2. Прибыль в цене: роль, значение, обоснование

Важным элементом в составе цены является прибыль, представляющая собой денежное выражение чистого дохода, создаваемого предприятием в процессе производства продукции или товаров и получаемого после его реализации по установленной цене.

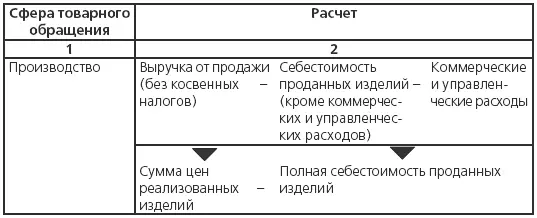

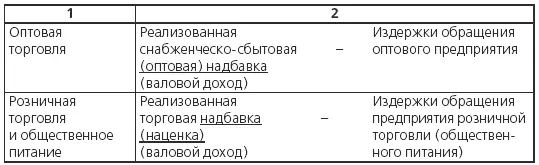

В рыночной экономике получение прибыли – основная цель любой предпринимательской деятельности, так как она является основным источником формирования материальных и финансовых ресурсов предприятия, его производственного и социального развития. Чем больше прибыли получает предприятие, тем шире его возможности развиваться, улучшать материальное положение своих работников, укреплять свое финансовое состояние. Государство также заинтересовано в увеличении прибыли, так как налог на прибыль составляет существенную долю в доходах государственного бюджета. Экономический смысл прибыли и понятие ее бухгалтерского исчисления не совпадают. С точки зрения экономического содержания прибыль, как уже говорилось, представляет собой чистый доход, созданный в процессе функционирования предприятия. Количественный же расчет величины различных видов прибыли определяется системой учета издержек и порядком формирования финансовых результатов, действующих в стране согласно законодательству. В свою очередь, этот процесс зависит от политики государства в области налогообложения и может меняться в зависимости от поставленных целей и задач. С точки зрения ценообразования интерес представляет показатель «прибыль от продажи», который имеет особенности формирования в различных сферах товарного обращения (табл. 3.3).

Таким образом, в сфере производства прибыль непосредственно включается в цену предприятия-изготовителя, а в сфере торговли образуется за счет снабженческо-сбытовых (оптовых), торговых надбавок и наценок общественного питания.

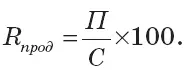

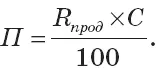

Цена предприятия-изготовителя состоит из себестоимости и прибыли, поэтому величина прибыли в цене зависит от уровня цены и затрат. В практике ценообразования сумма прибыли, включаемой в цену, определяется не по абсолютной величине, а по относительному показателю – рентабельности продукции (Rпрод), установленному в процентах к полной себестоимости (3.9):

Отсюда прибыль рассчитывается по формуле (3.10):

Чем выше рентабельность, тем больше величина прибыли и выше уровень цены.

В настоящее время предприятия-изготовители самостоятельно определяют размер рентабельности продукции, кроме некоторых видов деятельности (различные виды перевозок, оказание ритуальных услуг), по которым государственными органами установлены предельные уровни рентабельности.

Так как в условиях рынка при установлении уровня цен предприятия вынуждены ориентироваться на уровень рыночных цен (если оно не является монополистом), то его возможности в определении размера рентабельности продукции ограничены.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Ценообразование»

Представляем Вашему вниманию похожие книги на «Ценообразование» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Ценообразование» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.