Джей Форрестер - Основы кибернетики предприятия

Здесь есть возможность читать онлайн «Джей Форрестер - Основы кибернетики предприятия» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: МОСКВА, Год выпуска: 1971, Издательство: ИЗДАТЕЛЬСТВО «ПРОГРЕСС», Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Основы кибернетики предприятия

- Автор:

- Издательство:ИЗДАТЕЛЬСТВО «ПРОГРЕСС»

- Жанр:

- Год:1971

- Город:МОСКВА

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Основы кибернетики предприятия: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Основы кибернетики предприятия»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга рассчитана на широкие круги инженеров-экономистов, работников научно-исследовательских институтов, преподавателей вузов и руководящих работников промышленности.

Основы кибернетики предприятия — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Основы кибернетики предприятия», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Подобным же образом темп исходящих из отдела снабжения заказов будет определен как фиксированная часть заказов, находящихся в процессе оформления:

,

,

14-95, R

RRF=INPUT ,

14-96, Nгде

RRF — темп поступления требований на завод (единицы в неделю);

RCC — требования в процессе оформления у покупателя (единицы);

DRCC — среднее запаздывание оформления требований у покупателя (недели);

NPC — шум в исходящем потоке заказов на закупки покупателя (безразмерная величина);

INPUT — поступление внешних заказов покупателю (эквивалентные единицы в неделю).

Среднее запаздывание размещения заказов на закупки деталей DRCC в нашем примере составляет 3 недели.

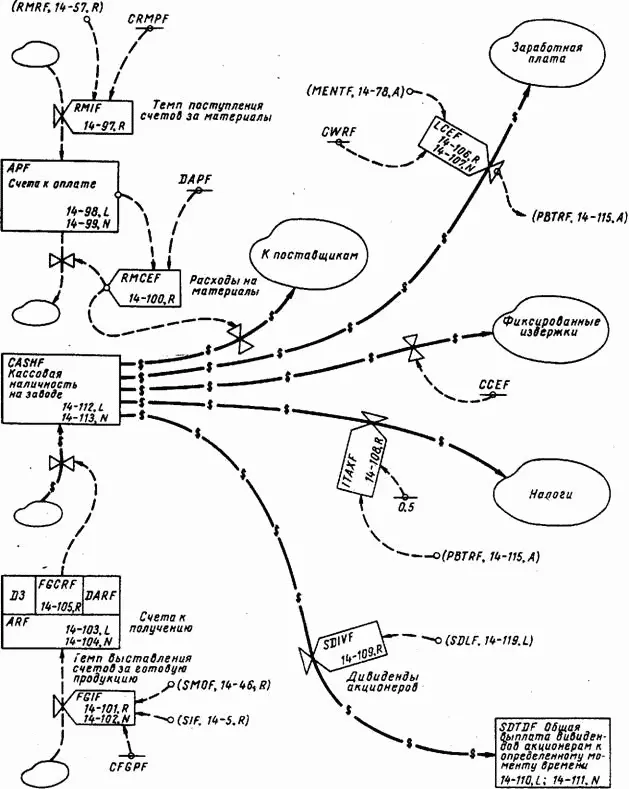

14.4.8. Потоки денежных средств

Диаграмма потоков денежных средств представлена на рис. 14–15. Согласно ранее сказанному, эти потоки мы используем лишь для оценки работы системы в оставшейся части модели. Предполагается, что состояние кассовой наличности, темпы изменения и размеры денежных потоков не оказывают сколько-нибудь существенного влияния на принимаемые в системе решения. Однако можно ожидать, что различные руководящие правила будут влиять на уровень получаемой прибыли и сказываться на величине колебаний кассовой наличности. Рассмотрение потоков денежных средств имеет целью установить это влияние и показать, каким образом финансовые аспекты работы системы могут быть введены и исследованы в динамической модели.

Следующие уравнения определяют темп поступления счетов за материалы, уровень счетов к оплате и темп расходов на закупку материалов:

RMIF.KL=(RMRF.JK)(CRMPF),

14–97, RAPF.K=APF.J+(DT)(RMIF.JK — RMCEFJK),

14–98, LAPF=(RRF)(CRMPF)(DAPF),

14–99, N ,

,

где

RMIF — темп поступления счетов за материалы на завод (долл. в неделю);

RMRF — материалы, полученные заводом (эквивалентные единицы в неделю);

CRMPF — константа, цена материалов (долл. на единицу);

APF — счета к оплате на заводе (долл.);

RMCEF — расходы на приобретение материалов (долл. в неделю);

RRF — темп поступления требований на завод (единицы в неделю);

DAPF — запаздывание оплаты счетов заводом (недели).

Уравнение 14–97 определяет темп поступления счетов за материалы, как произведение темпа получения материалов заводом на стоимость материалов, необходимых для выпуска единицы продукции. В рассматриваемом примере цены приняты, исходя из соображений удобства выполнения расчетов, они не отображают реальных цен, существовавших в изучаемой системе. Стоимость расходуемых на единицу продукции материалов CRMPF принята равной 20 долларам.

Уравнение 14–98 является обычным уравнением уровней, накапливающим разность между полученными и оплаченными счетами. Уравнение 14–99 определяет начальную установившуюся величину счетов к оплате как произведение трех величин: темпа продаж, стоимости материалов на единицу продукции и среднего времени запаздывания в оплате счетов. Уравнение 14-100 определяет темп платежей за материалы как определенную часть имеющегося числа счетов к оплате. Среднее значение интервала между получением и оплатой счета DAPF принято равным 3 неделям.

Денежные средства, получаемые за проданные товары, будут представлены в несколько отличной, хотя и эквивалентной по существу форме, с тем чтобы продемонстрировать альтернативный пример решения подобного рода задачи. Здесь счета за готовые изделия будут претерпевать у покупателя запаздывание третьего порядка, прежде чем они преобразуются в поток поступающих на завод денежных средств:

FGIF.KL=(SIF.JK+SMOF.JK)(CFGPF),

14-101, RFGIF= (RRF)(CFGPF),

14-102, NARF.K=ARFJ+(DT)(FGIF.K — FGCRF.JK),

14-103, LARF=(RRF)(CFGPF)(DARF),

1 4-104, NFGCRF.KL=DELAY3(FGIF.JK, DARF),

14-105, Rгде

FGIF — темп выставления заводом счетов за готовые изделия (долл. в неделю);

SIF — отгрузка продукции из запасов завода (единицы в неделю);

SMOF — темп отгрузки продукции, изготовленной по заказам покупателей (единицы в неделю);

CFGPF — константа, цена готового изделия на заводе (долл. за единицу);

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Основы кибернетики предприятия»

Представляем Вашему вниманию похожие книги на «Основы кибернетики предприятия» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Джей Джей Барридж - Секрет рапторов [litres]](/books/420944/dzhej-dzhej-barridzh-sekret-raptorov-litres-thumb.webp)

Обсуждение, отзывы о книге «Основы кибернетики предприятия» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.