Ángel Sáenz Delgado - Asistencia técnica en siniestros. ADGN0210

Здесь есть возможность читать онлайн «Ángel Sáenz Delgado - Asistencia técnica en siniestros. ADGN0210» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на испанском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Asistencia técnica en siniestros. ADGN0210

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Asistencia técnica en siniestros. ADGN0210: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Asistencia técnica en siniestros. ADGN0210»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Asistencia técnica en siniestros. ADGN0210 — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Asistencia técnica en siniestros. ADGN0210», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

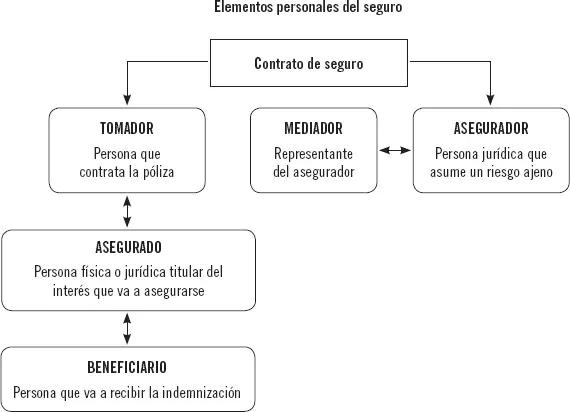

Obligatoriamente, en el contrato de seguro, habrá de aparecer un asegurador,que la Ley de Contrato de Seguro define como: “la persona jurídica que, constituida con arreglo a la legislación correspondiente, se dedica a asumir riesgos ajenos mediante la percepción de un cierto precio llamado prima;intervendrá también el asegurado, que es el propietario del bien que va a asegurarse”.

Importante

El tomador es, simplemente, la persona que estampa su firma en la póliza de seguro —la persona que suscribe y contrata la póliza— y puede que no vuelva a aparecer a lo largo de la vida del contrato.

En la contratación de una póliza, también pude aparecer la figura del mediador,que es un representante del asegurador en virtud de un contrato de agencia que los vincula.

En muchas ocasiones, las figuras de asegurado, tomador y beneficiario pueden concurrir en una sola persona, como ocurre en los seguros de accidentes, o pueden ser personas distintas, como, por ejemplo, en el seguro de vida de una persona que tenga hijos, donde el tomador y el asegurado son dicha persona y los beneficiarios, sus hijos.

Esquema de los intervinientes en un contrato de seguro

Ejemplo

Isabel ha decidido contratar un seguro de vida para ella, ya que ha pensado en la futura seguridad económica de su hijo Augusto. Ella quiere que su marido, Antonio, haga lo mismo y contrate otro seguro a favor de su hijo también. Antonio accede a hacerse uno para él, pero dice que ni paga ni contrata nada y le pide a su mujer que haga todos los trámites. En este último supuesto, Isabel sería la tomadora (contrata y paga la prima), Antonio sería el asegurado y el hijo de ambos, el beneficiario.

Aplicación práctica

El Sr. Peláez ha contratado, con la compañía de seguros SEGUROLA, S. A., un seguro de salud a su mujer, ya que están pensando en tener un niño.

Identifique a los distintos intervinientes que aparecen en este contrato.

SOLUCIÓN

El Sr. Peláez es el tomador de la póliza, ya que es él quien la contrata, y su mujer y su hijo aún no nacido (nasciturus), los asegurados y beneficiarios. Cuando el hijo nazca, seguiría siendo asegurado y beneficiario.

Cuando sucede el siniestro, la ley establece una serie de obligaciones y derechos para el asegurado y para el asegurador.

3.1. Asegurado. Información, colaboración, salvamento, declaración, otros

La Ley de Contrato de Seguro exige que el asegurado comunique al asegurador el acaecimiento del siniestro dentro del plazo máximo de siete días desde haberlo conocido, salvo que se haya fijado en la póliza un plazo más amplio: es el deber de comunicación.

En caso de incumplimiento de esta comunicación al asegurador, este podrá reclamar los daños y perjuicios causados por esta falta de declaración del siniestro. No obstante, este efecto no se producirá si se prueba que el asegurador ha tenido conocimiento del siniestro por otro medio.

Una vez que el asegurado ha informado al asegurador de que ha ocurrido el siniestro, dispone de un plazo de cinco días para comunicar por escrito al asegurador la relación de los objetos existentes cuando se produjo el siniestro, la de los objetos que han podido salvarse y una primera estimación de los daños. La prueba de la preexistencia de estos bienes corresponde al asegurado, no obstante, a veces, resulta una misión un tanto complicada y el contenido de la póliza constituye una presunción a favor del asegurado.

La Ley de Contrato de Seguro también indica que el asegurado debe, además, dar al asegurador toda clase de información sobre las circunstancias y consecuencias del siniestro. Si el asegurado no detalla de forma clara y concisa todos estos aspectos y actúa de mala fe, según la ley, el asegurador queda facultado para no proceder al pago de la indemnización: es el deber de información.

Deber de salvamento

Por otro lado, la Ley de Contrato de Seguro señala expresamente el “deber del asegurado de emplear los medios al alcance para aminorar las consecuencias del siniestro”. El incumplimiento de este deber por parte del asegurado dará derecho al asegurador a reducir su futura prestación en la proporción que considere oportuna, aunque siempre teniendo en cuenta la importancia de los daños derivados y del grado de culpa del asegurado.

Si este incumplimiento se produce con la manifiesta intención de perjudicar o engañar al asegurador, este quedará liberado de toda prestación que se derive del siniestro.

Durante la realización de las labores de salvamento, en un primer momento y debido a la celeridad de esta actuación, de esta labor por parte del asegurado, es muy posible que este tenga que realizar un desembolso económico, pues bien, estos gastos, según establece la Ley, siempre que no sean inoportunos o desproporcionados a los bienes salvados, serán de cuenta del asegurador hasta el límite que se haya fijado en la póliza y, de igual manera, esta indemnización por los gastos no podrá exceder de la suma asegurada. Es un derecho de indemnización por los gastos ocasionados por la salvación de los bienes.

Si el asegurador, en virtud de la póliza contratada, solo tuviese que indemnizar una parte del daño causado por el siniestro, este deberá reembolsar la parte proporcional de estos gastos de salvamento, a menos que el asegurado haya actuado siguiendo las instrucciones del asegurador.

Actividades

1. La Sra. Méndez ha sufrido una pequeña rotura de tuberías en su cuarto de baño:

1 Supuesto A) Por desidia, no se lo comunica a su seguro hasta una semana después de haberse dado cuenta. El local inferior del edificio desocupado se ha visto afectado en lo que a instalaciones eléctricas se refiere.

2 Supuesto B) La Sra. Méndez se ha ido de viaje y es a su regreso a la vivienda, una semana después, cuando se da cuenta del siniestro y lo comunica inmediatamente a la aseguradora. El local inferior desocupado se ha visto afectado en lo que a instalaciones eléctricas se refiere.

Explique las consecuencias y soluciones de uno y otro supuesto.

Deber de declaración

Antes de la conclusión del contrato de seguro y, normalmente, en el momento de la firma de la póliza, las compañías de seguros suelen tener unos cuestionarios, a responder por el asegurado, donde se recogen, de la forma más detallada posible, todas las circunstancias que pueden influir en mayor o menor medida en la valoración del riesgo. No obstante, el asegurado quedará eximido de este deber cuando el asegurador no lo someta a este cuestionario o cuando, sometiéndolo, el cuestionario del asegurador no contemple la delimitación de estas circunstancias y queden comprendidas fuera del riesgo.

Importante

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Asistencia técnica en siniestros. ADGN0210»

Представляем Вашему вниманию похожие книги на «Asistencia técnica en siniestros. ADGN0210» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Asistencia técnica en siniestros. ADGN0210» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.