Ángel Sáenz Delgado - Asistencia técnica en siniestros. ADGN0210

Здесь есть возможность читать онлайн «Ángel Sáenz Delgado - Asistencia técnica en siniestros. ADGN0210» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на испанском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Asistencia técnica en siniestros. ADGN0210

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Asistencia técnica en siniestros. ADGN0210: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Asistencia técnica en siniestros. ADGN0210»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Asistencia técnica en siniestros. ADGN0210 — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Asistencia técnica en siniestros. ADGN0210», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

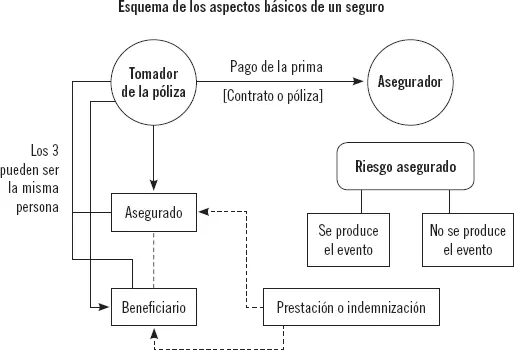

Existe una serie de características que conforman el contrato:

1 Consensual: es un contrato que se perfecciona por el consentimiento de las partes.

2 Bilateral: las partes se obligan recíprocamente la una a la otra.

3 Aleatorio: puesto que las partes contratantes pactan, de forma expresa, la posibilidad de una ganancia o se garantizan contra la posibilidad de una pérdida según sea el resultado de un acontecimiento de carácter fortuito.

4 Oneroso: ya que cada una de las partes que contrata obtiene una prestación a cambio de otra que ha de realizar.

5 Es de adhesión: ya que sus cláusulas las fija una parte y la otra acepta.

6 Basado en la buena fe: que obliga a las partes a actuar entre sí con la máxima honestidad y a no interpretar arbitrariamente el sentido recto de los términos recogido en su acuerdo.

No ha de confundirse con la solicitud de seguroque entregan muchas aseguradoras, que, según la ley, no vincula al solicitante a su contratación, pero sí al asegurador, durante un plazo de quince días, en los términos y elementos que en ella aparezcan. En caso de discordancia entre lo estipulado en la solicitud del seguro y la póliza, se atenderá a lo que se establezca en la póliza. Por tanto, lo reflejado en la póliza va a vincular al asegurador durante quince días desde el momento en el que se haya emitido la solicitud.

Este contrato ha de contener unos elementos esenciales que exige la ley:

1 Identificación de las partes, así como de los posibles beneficiarios.

2 Concepto en el cual se asegura.

3 Naturaleza del riesgo.

4 Objetos a asegurar y su situación actual.

5 Suma asegurada o alcance de la cobertura.

6 Prima a pagar (coste del seguro).

7 Vencimiento.

8 Forma de pago y lugar.

9 Duración del contrato estableciendo fecha y hora de inicio y terminación de sus efectos.

10 Si interviene la figura de un mediador, su nombre y tipo.

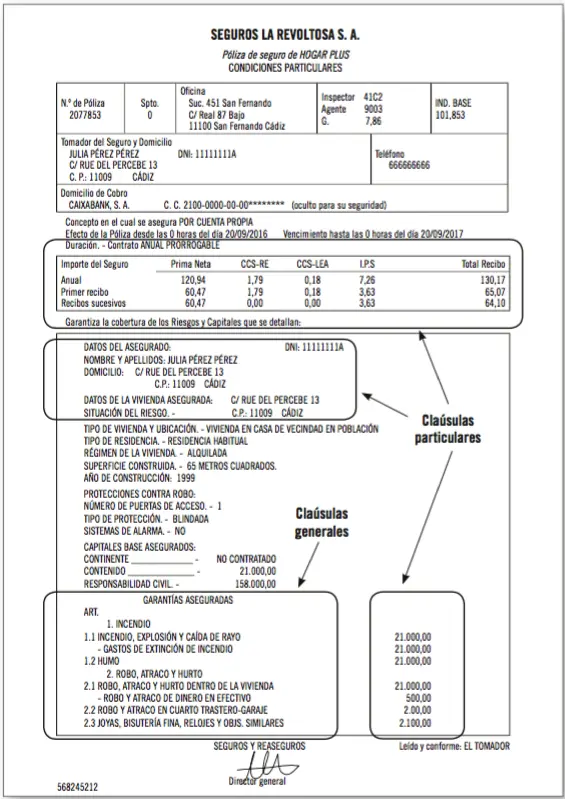

Condiciones de la contratación: generales, particulares y especiales

Dentro del contrato de seguro, aparecen, normalmente, tres tipos de cláusulas o condiciones:

1 Condiciones generales: hacen mención al conjunto de principios básicos que establece el asegurador para regular todos los contratos de seguro que pertenecen a un mismo ramo o modalidad, como las normas relativas a extensión y objeto del seguro, los riesgos que se excluyen, la forma y el modo de liquidación de los siniestros, el cobro de recibos, las comunicaciones que tengan que realizarse entre asegurado y asegurador, etc.

2 Condiciones particulares: se detallan datos más concretos como la identificación de las partes, el importe exacto de las primas, el concepto por el que se asegura, la suma asegurada, etc.

3 Condiciones especiales: modifican las condiciones generales, pero nunca pueden contradecir disposiciones legales, han de ser aceptadas por el cliente y se aplican en virtud de sus características específicas. A veces, no aparecen en los contratos.

Póliza de hogar con sus cláusulas

Ejemplo

Imagine que se contrata una póliza de seguro de hogar en una compañía aseguradora, algunas de estas cláusulas particulares podrían ser:

1 Domicilio del riesgo.

2 Suma asegurada en el continente (importe de los elementos de la edificación: paredes, suelo, instalaciones, etc.).

3 Suma asegurada en el contenido (importe de lo que se encuentra en el interior de la vivienda: muebles, electrodomésticos, ropa, joyas, etc.).

4 Dentro del contenido, bienes de especial valor, como joyas u objetos de arte.

5 Importe de la prima y su forma de pago, entre otras cláusulas.

Actividades

5. Luisa ha contratado su póliza de hogar en PlusMas, entre otros datos, aparece, en la póliza, la dirección de su casa, C/ Delcansino 1 bj. 11009 Cádiz, y ha contratado la cobertura de incendio, de robo, reparación total de tuberías y conducciones de agua, daños estéticos y daños por humo sin que haya combustión, entre otras. También ha leído que cualquier acción que quiera emprender contra PlusMas respecto al seguro de hogar habrá de hacerlo en el juzgado de su domicilio.

Ha contratado 80.000 € de continente y 15.000 € de contenido. La prima asciende a 241 €, que pagará en 2 plazos a través de cuenta corriente n.º 00012584xxxxxxxxxxxx en las fechas de enero y julio. Luisa está hecha un lío intentando ver cuáles son las cláusulas particulares y cuáles las generales de esta información que se ha dado. Ayude a Luisa a distinguirlas.

4.2. El hecho

Uno de los elementos esenciales del contrato es el riesgo que va a asegurarse. Es la ocurrencia por mero azar de un hechoque provoca, al asegurado, una necesidad de tipo económico y cuya contingencia va a prevenirse y garantizarse en el contrato, del que van a desplegarse derechos y obligaciones para las partes.

Ha de partirse de la base de que, para asegurar este riesgo, ha de cernirse sobre este una incertidumbre relativa, ya que la existencia constatada de este hará desaparecer el sentido primordial del contrato. Por tanto, el riesgo ha de ser inciertoo aleatorio.

Este riesgo ha de ser posible,es decir, que exista una posibilidad real de que se produzca, un poder ser.

De igual forma, será concreto,ya que será analizado y valorado por el asegurador atendiendo a dos aspectos fundamentales, el cuantitativo y el cualitativo, antes de proceder a su cobertura. De esto, se desprende el aspecto económico del riesgo, que producirá una necesidad económica en el asegurado, ya le afecte en su propia persona o en su patrimonio.

Y este riesgo ha de ser fortuito,es decir, ajeno a la voluntad humana. Debe tenerse en cuenta que el origen del hecho puede encontrarse en esta voluntad humana, como en el caso de que un tercero que atente contra los bienes o la persona del asegurado; en cuyo caso, el siniestro sería perfectamente indemnizable y el asegurador se reservaría el derecho de ejercitar las acciones pertinentes contra este tercero.

Por último, ni que decir tiene que este hecho asegurable ha de ser lícito, ya que el aseguramiento no puede ir en contra de las reglas morales o de orden ni tampoco en perjuicio de terceros porque el contrato sería nulo de pleno derecho.

Ejemplo

En cuanto al carácter lícito, una compañía de seguros jamás va a asegurar un coche que sabe a ciencia cierta que va a ser utilizado para cometer atracos a bancos.

4.3. Límites del siniestro

La ocurrencia de un siniestro no puede suponer un enriquecimiento injusto del asegurado a través de la indemnización que haya de pagar el asegurador para la reparación del daño, por lo que han de ponerse límites al aseguramiento del riesgo. El asegurado solo será restituido en su situación anterior al siniestro con el objetivo de evitar una merma económica y un enriquecimiento injusto. Para evitar este enriquecimiento, existen dos elementos decisivos:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Asistencia técnica en siniestros. ADGN0210»

Представляем Вашему вниманию похожие книги на «Asistencia técnica en siniestros. ADGN0210» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Asistencia técnica en siniestros. ADGN0210» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.