Francisco Javier Montaño Hormigo - Gestión y control del presupuesto de tesorería. ADGN0108

Здесь есть возможность читать онлайн «Francisco Javier Montaño Hormigo - Gestión y control del presupuesto de tesorería. ADGN0108» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на испанском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Gestión y control del presupuesto de tesorería. ADGN0108

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Gestión y control del presupuesto de tesorería. ADGN0108: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Gestión y control del presupuesto de tesorería. ADGN0108»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Gestión y control del presupuesto de tesorería. ADGN0108 — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Gestión y control del presupuesto de tesorería. ADGN0108», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

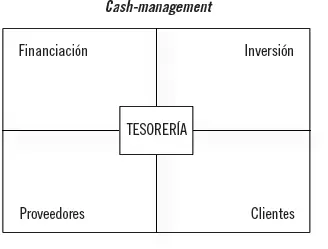

3 Proveedores: suministradores de bienes o servicios, trabajo, etcétera, que provocan salidas de dinero en la empresa.

Nota

Esta herramienta es utilizada por las empresas para analizar la gestión financiera a través del flujo real de tesorería, el cual determinará el aumento o disminución de la misma.

Muy relacionado con el cash-management se encuentra el concepto cash-flow financiero. Este término, considerado como dinámico, representa la diferencia existente entre las entradas y salidas de líquido en la entidad durante un período considerado, mostrando el movimiento de disponibilidades monetarias.

Por tanto, este indicador financiero se obtiene por diferencia entre las entradas y salidas monetarias del período, pudiendo diferenciarse entre cash-flow funcional (incluyendo únicamente las operaciones de explotación de la compañía) y cash-flow extrafuncional (para el resto de operaciones realizadas por la empresa).

La diferencia entre las entradas y salidas de dinero durante un ejercicio o período considerado sirve para determinar el flujo real de tesorería. Y, según haya aumento o disminución de disponibilidades monetarias, se expresa con los términos cash-inflow o cash-outflow , respectivamente. Se caracteriza como movimiento de disponibilidades monetarias en la actividad empresarial y se emplea para el análisis de la gestión financiera.

En la figura anterior se aprecia un sistema cuyo centro es la tesorería, la cual se encuentra en medio de los agentes y operaciones que generan flujos de fondos, es decir, provocan una circulación continua de fondos en la empresa.

Nota

El cash-management tiene como objetivo operativo conseguir un cash-flow tesorería lo mayor posible, y, en todo caso, minimizar su diferencia con respecto al cash-flow recursos. En definitiva, intentar que los cobros de explotación sean lo más parecidos posible a los ingresos de explotación y que los pagos de explotación no encuentren mucha diferencia con su referente en gastos, siendo en todo caso menores aquellos a estos.

La gestión activa de la tesorería, que se encuentra en el origen de los movimientos de fondos que se producen en el sistema, desarrolla un papel fundamental en este sistema, ya que cualquier alteración en el funcionamiento de cualquiera de las partes puede poner en peligro el funcionamiento efectivo del ciclo empresarial.

La circulación de los fondos en la empresa se constituye en un flujo continuo que suele tener variaciones en su volumen y frecuencia.

Es por ello muy necesario que se establezcan correctamente las políticas y estrategia de negociación y que se tenga en todo momento una actitud activa, que debe consistir en competir, negociar, controlar, insistir e incluso innovar.

Para terminar, relacionando el concepto de cash-management con el momento actual, se debe señalar que, en los períodos como el que está atravesando España estos últimos años, se vuelve más importante, si cabe, llevar a cabo una gestión activa de los procesos de liquidez en las empresas. En los momentos de crisis es necesario, en la medida de lo posible, adelantarse a las situaciones negativas con previsiones y controles continuos.

3. Principios y conceptos básicos

El cash–management debe considerarse como una filosofía de gestión y aplicación empresarial, para lo cual se han de distinguir los siguientes principios y conceptos básicos:

Coste de oportunidad

Los recursos que se mantienen líquidos tienen un coste de oportunidad, ya que se encuentran escasamente rentabilizados. La inmovilización de recursos líquidos sostiene un coste de oportunidad o coste alternativo procedente del posible beneficio que se obtendría al utilizar esos recursos en otras inversiones disponibles.

Fecha valor

El concepto de fecha valor, quizás el principio más característico del cash-management , aboga por que se lleve un control exhaustivo de la valoración de las transacciones. Esto es debido a que, en determinados momentos, por diversas causas (impagos, pagos tardíos, etcétera), se producen descubiertos bancarios en cuenta. Por lo tanto, es imprescindible trabajar con fechas valor bancarios, ya que son estos los que determinan la fecha de cargo o abono efectivo de las distintas partidas.

Floating

La consideración del tiempo en tránsito relacionado con cada medio de pago o cobro, también denominado floating o float , guarda una relación directa con el anterior principio.

Se pueden diferenciar dos tipos de floating :

1 Financiero: hace alusión a la diferencia entre la corriente real y la corriente monetaria, es decir, el momento en que se produce la compra o venta y el momento en que se paga o cobra. Por lo tanto, es el tiempo que transcurre desde que se inicia el pago o cobro hasta que este es cargado o abonado en cuenta.

2 Comercial: hace referencia al período que transcurre desde la entrega del producto al cliente hasta la fecha de cobro.

Disponible cero

La gestión activa de la tesorería promueve, teniendo siempre en cuenta las limitaciones de cada empresa, una tendencia hacia un disponible cero. Principio este que se apoya en la intención de disminuir los costes de oportunidad asociados al mantenimiento de efectivo en caja y en el equilibrio adecuado entre la rentabilidad y la utilidad de dicho disponible.

Recuerde

El cash-management propugna una convergencia hacia el adelanto sistemático de los cobros de explotación y, a la vez, la tendencia a dilatar en el tiempo los pagos de explotación. Con ello se busca la reducción del capital circulante, con las ventajas que esto implica.

Adelanto de los cobros de explotación

La empresa debe buscar en todo momento la posibilidad de adelantar los cobros de explotación, siendo una de las alternativas más eficaces la disminución del período medio de cobro.

Dilatación de los pagos de explotación

Por último, en relación a los pagos de explotación, de forma contraria a los cobros, debe tratarse de alargar lo máximo posible en el tiempo su realización. El efecto sobre la liquidez es igual al de adelantar los cobros.

Sabía que...

Muchos de los autores que han estudiado y escrito sobre el presupuesto de tesorería, y más concretamente sobre la gestión activa de la tesorería, consideran como sus principios básicos los 4 primeros que se han señalado. Sin embargo, aquí se considera que los dos últimos principios son fundamentales para una eficaz gestión de la liquidez.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Gestión y control del presupuesto de tesorería. ADGN0108»

Представляем Вашему вниманию похожие книги на «Gestión y control del presupuesto de tesorería. ADGN0108» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Gestión y control del presupuesto de tesorería. ADGN0108» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.