Andreas Buhr - Vertrieb geht heute anders

Здесь есть возможность читать онлайн «Andreas Buhr - Vertrieb geht heute anders» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Vertrieb geht heute anders

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Vertrieb geht heute anders: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Vertrieb geht heute anders»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Hinzu kommen rasante technologische, politische und gesellschaftliche Entwicklungen, die die Vertriebsarbeit revolutionieren: digitale Vermarktungs- und Kommunikationswege, neue Global Player und Marktaufteilungen, Kundenwünsche und -profile, Customer-Relationship-Management- und Payment-Systeme, Präsentations- und Procurement-Systeme, Datenschutz und legislative Grundlagen sowie Bots, Robotik, künstliche Intelligenz und Deep Learning – alles, was heute schon anders ist, wird morgen schon wieder anders anders sein. Veränderung geschieht immer schneller und den Unternehmen bleibt immer weniger Gewissheit, Stabilität, Ruhe zum Nachdenken und Zeit für die Umsetzung.

Das erfordert ein neues Denken und Handeln in den Unternehmen und Vertriebsabteilungen. Andreas Buhr zeigt auf Basis einer Vielzahl aktueller Studien, welche Werte, Ideen und Strategien den Vertrieb heute und morgen erfolgreich machen. Denn eines bleibt auch im Zeitalter der Digitalisierung bestehen: Menschen machen Geschäfte für Menschen. Und Menschen kaufen noch immer am liebsten von Menschen. Wie sich der Vertrieb von heute die Möglichkeiten und Chancen, die durch die Digitalisierung entstehen, am besten zunutze macht und dabei gleichzeitig den persönlichen Service optimiert, das zeigt Andreas Buhr praxisnah.

Für die Neuauflage des Buches wurden sämtliche Kapitel aktualisiert und zum großen Teil neu geschrieben. Neben neuen Abschnitten, wie z.B. über die Frage nach der (Über-)Macht der künstlichen Intelligenz, wird das Ganze durch ein zusätzliches Kapitel über Vertriebsführung ergänzt. Buhr bietet damit ein topaktuelles umfassendes Buch für eine zeitgemäße Vertriebsorganisation – digital, adaptiv und dabei immer kundenzentriert. Denn das Ende des Verkaufens ist nicht das Ende des Kaufens. Gekauft wird immer. Die Frage ist nur: Wer kauft wann und was beim wem? Sorgen Sie heute schon dafür, dass Ihre Kunden auch morgen noch bei Ihnen kaufen!

Vertrieb geht heute anders — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Vertrieb geht heute anders», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Mehr als nur neue Vertriebswege

Daher ist die Verunsicherung in vielen Firmen so groß wie zuletzt während der Großen Depression, resümiert der Economic Policy Uncertainty Index . Kaum jemand in den Unternehmen weiß ob der Entwicklungen auf den Märkten und entlang der soziopolitischen Verwerfungen so recht, wo die Reise hingeht. Und das wirkt sich direkt auf den Vertrieb aus.

Denn hinzu kommen die Herausforderungen der neuen Arbeitswelt, der Digitalisierung und Automatisierung der internen Fertigungs-, Abwicklungs- und externen Kommunikationsprozesse, der Künstlichen Intelligenz (KI). Der veränderten Ansprüche der neuen Generationen von Mitarbeitern – der Generationen Y und Z –, die die Unternehmen als Mitarbeiter, als die neuen Führungskräfte und als Kunden bestimmen. Der globalen Trends, wie Virtualisierung, Disruption, Flexibilisierung und Automatisierung. Das ist alles nicht neu. Was neu ist, ist die Geschwindigkeit, mit der diese Trends das Marktumfeld der Unternehmen und die Unternehmen selbst aufmischen.

Acht Prognosen für 2030

Acht Voraussagen für das Jahr 2030 hat das renommierte World Economic Forum (WEF) getroffen, die unsere Volkswirtschaften, also auch dich als Mensch, Unternehmer, Vertriebsleiter, radikal betreffen werden. Hier eine kurze Zusammenfassung der globalen Vorschau des WEF, quasi auf Punktformel gebracht:

•Es gibt keine Produkte mehr, nur noch Dienstleistungen (Services).

•Der Ausstoß von Kohlendioxid kostet weltweit einen (hohen) Preis.

•Es gibt eine Handvoll an Weltmächten – die bisherige Dominanz der USA wird Geschichte sein.

•Medizinische Versorgung verlagert sich vom allgemeinen Gesundheitswesen auf das private Umfeld.

•Fleisch zu essen und die Fleisch-Industrie sind out.

•Die heutigen Flüchtlinge sind die CEOs von morgen.

•Die vielzitierten westlichen Werte werden bis zu den Grenzen ihrer Belastbarkeit ausgetestet.

•Die Menschheit sucht neue Entwicklungsmöglichkeiten außerhalb ihres geliebten, aber unverantwortlich ausgebeuteten Planeten – geht es in Richtung Weltraum?

Aber noch sind die Besiedlung ferner Planeten und der Weltraumhandel wahrlich nicht unser drängendstes Problem. Angesichts neuen Protektionismus und Nationalismus, Mauern und Zollstreit, Brexit und Rohstoff-Ausverkauf, angesichts globaler Verwerfungen, die die Märkte und Volkswirtschaften auch gegenwärtig schon weltweit spüren, greifen in vielen Firmen, kleinen wie großen, Gefühle der Unberechenbarkeit und der Ohnmacht um sich. Wenig bis nichts scheint noch kalkulierbar; mit letzter Sicherheit lässt sich nur sagen, dass die digitale Transformation uns alle in den Unternehmen massiv betrifft – auch den Vertrieb. Nur darf diese »Sicherheit der ständigen Unsicherheit« eines nicht: Zögerlichkeit bei euch auslösen. Denn Zögern ist in den heutigen Märkten gleichbedeutend mit Rückschritt. Das ist ein Tod auf Raten.

Digitale Transformation nach außen und innen

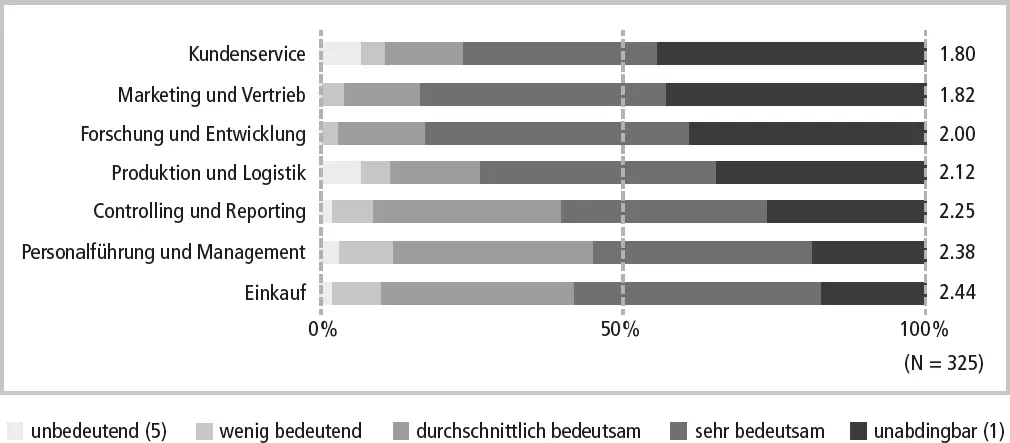

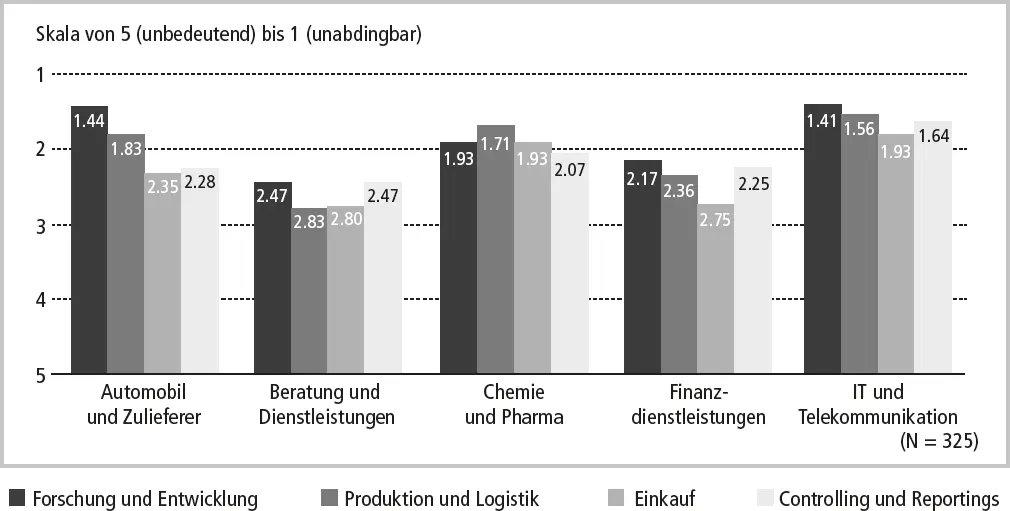

Für viele Unternehmen kommt das Aus zurzeit noch schneller, als sie »Agilität« sagen können, nämlich für diejenigen, die die digitale Transformation zu lange verschlafen haben und sich an modifizierte Technologien und Geschäftsmodelle auf ihren Märkten nicht anpassen konnten. Die neue disruptive Businessmodelle in ihrer Branche entweder ignorieren oder zu spät wahrnehmen und denken, die digitale Transformation beträfe in ihrem Unternehmen nur den Bereich Forschung und Entwicklung und nicht etwa auch Marketing und Vertrieb. Dabei liegt gerade an der Schnittstelle zum Kunden, also in der »digitalen Transformation nach außen«, das größte und wichtigste Anwendungsfeld der Digitalisierung, wie die Abbildungen auf der folgenden Seite zusammenfassen.

Wenn du also wissen willst, wie »Vertrieb heute anders geht«, kommst du nicht umhin, dich mit der Bedeutung der Digitalisierung für deine Branche, deinen Vertrieb und für deine Führungsrolle auseinanderzusetzen.

Die Schnellen fressen die Langsamen und jetzt sogar die Großen

Interessanterweise hinken der aktuellen digitalen Entwicklung derzeit Branchen hinterher, von denen wir es nicht erwartet hätten, wie etwa Beratung und Dienstleistung – speziell die Finanzdienstleistungen. Gerade hier tobt jedoch der Kampf der Etablierten gegen die schnellen und aggressiven Fintechs und Securetechs erbittert. Eine Flut an digitalen Finanz- und Versicherungsplattformen und Apps schwappt über die bisherigen marktbeherrschenden Player hinweg, die sich bemühen, mit Ausgründungen und Zukäufen den Anschluss zu schaffen und mit ihrem Geld neue Ideen zu übernehmen und größer in den Markt zu bringen. Dabei geht es ihren Geschäftsmodellen zum Teil massiv an den Kragen – schauen wir uns den Markt zum aktuellen Stand 2018 / 2019 mal überschlägig an (wenn du dieses Buch zwei oder drei Jahre nach Erscheinen liest, wird das natürlich schon wieder nostalgischen Charakter haben): Digital Services, wie moneymeets beispielsweise, verzeichnen Riesenzuläufe an Neukunden, da sie die Provisions- und Kickback-Modelle der Finanzdienstleister offenlegen und ihre Kunden an diesen beteiligen. Dadurch können sie konkurrenzlos günstig sein. Die 2011 bzw. 2013 gegründeten Einlagenvermittler Deposit Solutions und Raisin haben bereits im vierten Quartal 2018 Einlagen im unteren zweistelligen Milliardenbereich vermittelt. In allen (klassischen Finanzdienstleister-)Bereichen, in denen es etwas zu vermakeln gibt, sind mittlerweile digitale Start-ups am Drücker, auch beim Investment in Immobilienprojekte sowie bei der Anlageberatung: Allein 23 deutsche »Robo Advisor« listet Anfang 2019 die Website robo-advisor.deauf – und ihrem Ansatz ist inhärent, dass Kunden ihre Vermögens- und Anlageverwaltung direkt und selbst online tätigen.

Abbildung 1: Die aktuelle Bedeutung der Digitalisierung in den Unternehmensbereichen

(Van Dick et al. 2016, S. 6)

Abbildung 2: Die aktuelle Bedeutung der Digitalisierung in den Branchen

(ebd.)

»Smartphone-Banken« wie die N26 steigen quasi aus der Gründungsphase heraus mit Milliardenbewertungen in die Riege der Unicorns auf, der Milliarden-Start-up-Unternehmen, und eine Vielzahl neuer Apps und Businesses bieten Kunden an, nicht nur ihre sämtlichen finanzrelevanten Konten, sondern gleich auch ihr Vertragswerk und ihre Vermögensanlage über die Analyse der laufenden Abbuchungen beispielsweise von Telekommunikations- und Stromanbietern aufzulisten, sofort mit anderen Anbietern zu vergleichen – und zu kündigen oder zu kaufen. Der wechselfreudige digitale Kunde sieht dabei keinen Vertriebsmitarbeiter oder Berater mehr – und umgekehrt. Das macht hier was mit dem Vertrieb! Das ist schlicht »das Ende des Verkaufens«. Zumindest, wie wir alle es noch kennengelernt haben.

Fintechs: Vom Wirbelwind zum Plattformgeschäft

Aber weiter im Text: Zahlungsdienstleister Wirecard stellt gerade den Markt auf den Kopf – er hat es zudem in kürzester Zeit auf eine Marktkapitalisierung von fünfeinhalb Milliarden Euro gebracht und im Sommer 2018 der Deutschen Bank den Titel als wertvollstes deutsches Geldinstitut abgejagt. Über das Jahr 2019 hinaus avisiert das Unternehmen schon jetzt weitere Wachstumsprognosen. Mit dem Boom des Online-Shoppings verdienen Firmen wie Wirecard oder Adyen Milliarden. PayPal ist mittlerweile das Bezahlsystem der Wahl für die Kunden von heute – ein Unternehmen, das diese Option nicht anbietet, wird von Kunden gnadenlos abgestraft. In diese Kerbe hauen auch Google Pay und Apple Pay, das Ende 2018 nach 26 anderen Ländern auch in Deutschland gestartet ist und den Kunden die (analoge) Geldbörse abnehmen will – wobei das so ziemlich der einzige Teilmarkt ist, mit dem sich sämtliche Fintechs schwertun, denn der Deutsche liebt sein Bargeld. Daher ist der Bereich Peer-to-Peer-Payment gerade noch das »Auge der Stille« des digitalen Hurrikans, der die ganze Finanzdienstleister- und Versicherungsbranche durcheinanderwirbelt und dort auch im Vertrieb und Kundengeschäft B2C und B2B keinen Stein mehr auf dem anderen lässt. Wirecard wirkt übrigens auch an Apple Pay mit und will laut manager magazin seine Wertschöpfungskette mit Zusatzdiensten wie Gutscheinen oder Versicherungen ausbauen. Denn so erhalten diese Unternehmen Relevanz für ihre Kunden: indem sie möglichst alle Leistungen aus einer Hand anbieten und / oder sich als Plattform aufstellen, die alle Möglichkeiten vereint. Wirecard-Wettbewerber Adyen schreibt sich das auch gleich in den Claim: »The payments platform built for growth«.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Vertrieb geht heute anders»

Представляем Вашему вниманию похожие книги на «Vertrieb geht heute anders» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Vertrieb geht heute anders» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.