Hermann Weißker - Vonovia oder doch Ganovia?

Здесь есть возможность читать онлайн «Hermann Weißker - Vonovia oder doch Ganovia?» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Vonovia oder doch Ganovia?

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Vonovia oder doch Ganovia?: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Vonovia oder doch Ganovia?»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Hermann Weißker dokumentiert in diesem Buch seine Auseinandersetzungen mit dem Immobilienkonzern Vonovia, die bereits seit vielen Jahren andauern. Sein persönliches Beispiel vermag dabei ganz nebenbei auch dem Leser Informationen zu Mietrecht und Betriebskostenabrechnung zu vermitteln und den eigenen Widerspruchsgeist anzuregen.

Vonovia oder doch Ganovia? — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Vonovia oder doch Ganovia?», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Die Kontrollen wurden nicht, wie behauptet, vom Objektbetreuer festgelegt und in einer Liste zusammengefasst.

Die Umstellung der bisherigen Pauschal- auf eine leistungsbezogene Vergütung ist falsch formuliert, es muss richtig heißen: Umstellung auf eine sachbezogene Abrechnung.

Es handelt sich nicht um eine personengebundene Vergütung, sondern um umlegbare Kosten der Hausmeisterkontrolltätigkeit und erfüllt somit die gesetzlichen Bestimmungen.

Die Fakturierung von 26,35 €/Kontrolle wurde nicht wie behauptet von der Firma Immo Service Dresden GmbH kalkuliert, sondern von der Vonovia errechnet und festgelegt.

Mieterversammlungen oder Informationsveranstaltungen führen wir nicht durch, weil wir uns nicht beschimpfen lassen wollen.

Die Betriebskostenverordnung (BetrKV)

Die Betriebskostenabrechnung

Eigentlich könnten die Betriebskostenabrechnungen überschaubar, verständlich, fehlerfrei und vergleichbar gegenüber der Vorjahresabrechnung erstellt und den Mietern übergeben werden. Das setzt aber vom Vermieter Ehrlichkeit, Fairness, soziale Verantwortung, Einhaltung der gesetzlichen Regelungen, Eindeutigkeit in der Formulierung, Wahrung des Grundsatzes der Wirtschaftlichkeit und gewollte Transparenz bei der jährlichen Abrechnung voraus. Wenn aber Geldgier und maximale Gewinnerwirtschaftung an erster Stelle stehen, dann kann zwangsläufig keine der genannten Eigenschaften und Merkmale annähernd erreicht werden. Die Folgen sind Nichtnachvollziehbarkeit der Abrechnung, Nichteinhaltung des Prinzips der Wirtschaftlichkeit, formale und inhaltliche Fehler in der Betriebskostenabrechnung, Intransparenz durch Bezeichnungsänderungen der Kostenarten, Erfindung neuer Kostenarten, nicht eindeutige Formulierungen sowie die ständige Veränderung der Reihenfolge der Kostenarten in der jährlichen Nebenkostenabrechnung.

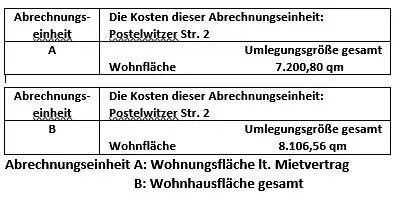

Auffällig und fragwürdig ist bei der Berechnung der anteiligen Kosten pro Kostenart die Anwendung der sogenannten Abrechnungseinheit. Dabei beziffert die Abrechnungseinheit A die Summe der Wohnungsflächen und B die Wohnfläche des Wohnhauses.

Die Wohnflächenverordnung (WoFlV) und die DIN 277 stellen den rechtlichen Rahmen für die Flächenzuordnung dar und beantworten eindeutig, was zur Wohnfläche des Wohnhauses zählt:

| Räume | Art der Flächenach DIN 277 | Art der Flächenach WoFIV |

| Wohnung lt. Mietvertrag | Nutzfläche | Wohnfläche |

| Hausflur | Verkehrsfläche | Wohnfläche |

| Treppenräume | Verkehrsfläche | Wohnfläche |

| Keller | Nutzfläche | keine Wohnfl. |

| Hauswirtschaftsräume | Nutzfläche | keine Wohnfl. |

| Balkon, Terrasse | Nutzfläche | 50 % Wohnfl. |

In den Erläuterungen zu den Betriebskostenabrechnungen wird zwischen den Abrechnungseinheiten A und B unterschieden:

| Abrechnung | Wohnfläche gesamtAbrechnungseinheit B | WohnungsflächenAbrechnungseinheit A |

| 2003 | 8497,56 m² | 7591,8 m² |

| 2003–2014* | 8106,56 m² | 7200,8 m² |

| 2014/2015 | 8106,56 m² | 7200,8 m² |

| 2015/2016 | 8106,56 m² | 7200,8 m² |

| ab 2016/2017 | entfällt | 7200,8 m² |

*Veränderung der Wohnungsflächen gesamt durch den Rückbau der leer stehenden Dreiraumwohnungen in Zweiraumwohnungen zu Gunsten der Verkehrsfläche.

Da sich normalerweise nur durch Aus- bzw. Zuzug die Summe der vermieteten Wohnfläche A verändern kann, spielt sie keine Rolle bei der Berechnung der mieteranteiligen Kosten pro Kostenart (KA):

Kostenanteil [€] = Gesamtkosten pro KA [€] multipliziert mit der Wohnungsfläche [m²] geteilt durch die Abrechnungseinheit [m²]

Um den Kostenanteil gewinnbringender zu gestalten, muss die Berechnung so angelegt sein, dass das Ergebnis ein Maximum ergibt und gleichzeitig rechnerisch nicht widerlegt werden kann. Eine der Möglichkeiten ist es, die Gesamtkosten zu erhöhen und den kleinsten Wert der Abrechnungseinheit einzusetzen.

Die Betriebskostenabrechnung 2015/2016 erklärt die Anwendung der Abrechnungseinheiten A oder B bei der Berechnung der anteiligen Kosten wie folgt:

4.2 Darstellung der Abrechnungseinheiten und Umlegungsgrößen (Auszug):

Bravo – jetzt ist klar, welche Abrechnungseinheit in die Berechnung eingeht, natürlich die, die rechnerisch den größten Kostenvorteil für den Vermieter ergibt.

In den jährlichen Betriebskostenabrechnungen wird auf diese grundsätzliche Unterscheidung von A oder B schon lange verzichtet. Die Umlegungsgrößen der beiden Abrechnungseinheiten (bei gleicher Bezeichnung: Wohnfläche) liegen für dieses Wohnhaus weit auseinander. Seit dem Abrechnungszeitraum 2014/2015 wird nicht mehr zwischen den Abrechnungseinheiten unterschieden. Bei der Berechnung der anteiligen Kosten wird nur noch die Abrechnungseinheit A als Umlegungsgröße eingesetzt.

Zielgerichtet und wirkungsvoll greift das Verhältnis der Wohnungsfläche lt. Mietvertrag zur Umlegungsgröße in die Berechnung ein, denn es stellt den Faktor für den Mieteranteil an den Gesamtkosten der Kostenart dar. Diese Methode beeinflusst direkt die Höhe der anteiligen Mieterkosten pro Kostenart.

Diese scheinbar kleine und unbedeutende Veränderung des Rechenansatzes hat aber für den Mieter große Auswirkungen bei der Berechnung seiner anteiligen Kosten pro Kostenart in der jährlichen Betriebskostenabrechnung.

Die folgende Tabelle stellt die Veränderung dar, wie die Abrechnungseinheit B aus der Betriebskostenabrechnung ohne Ankündigung, Information oder Erklärung in den dargestellten Abrechnungszeiträumen stillschweigend und schleichend bei gleichzeitiger Erhöhung der Anzahl der Kostenarten verschwindet.

| Abrechnung | Anzahl der Kostenarten | Umrechnungs- einheit B |

| 2004/2005 | 15 | 15 |

| 2005/2006 | 16 | 15 |

| 2006/2007 | 15 | 14 |

| 2012/2013 | 15 | 13 |

| 2014/2015 | 20 | - |

| 2015/2016 | 25 | 4* |

| 2017/2018 | 23 | - |

*zwei Kostenarten B (Wartung elektrische Türen) nach erfolgreichem Widerspruch gestrichen.

Интервал:

Закладка:

Похожие книги на «Vonovia oder doch Ganovia?»

Представляем Вашему вниманию похожие книги на «Vonovia oder doch Ganovia?» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Vonovia oder doch Ganovia?» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.