Paul Bromberg - Impuestos y cambio cultural en Bogotá, 1992-2011

Здесь есть возможность читать онлайн «Paul Bromberg - Impuestos y cambio cultural en Bogotá, 1992-2011» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на испанском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Impuestos y cambio cultural en Bogotá, 1992-2011

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Impuestos y cambio cultural en Bogotá, 1992-2011: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Impuestos y cambio cultural en Bogotá, 1992-2011»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Impuestos y cambio cultural en Bogotá, 1992-2011 — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Impuestos y cambio cultural en Bogotá, 1992-2011», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Tampoco los S son todos iguales entre sí. Entre ellos usualmente hay un grupo pequeño, que algunos autores denominan los kantianos, quienes actúan exclusivamente por motivos morales abstractos sin contemplar el comportamiento de los demás. Ellos seguirán cumpliendo con la obligación, aunque los demás no lo hagan. Insisto: se trata de un grupo pequeño, y no tiene sentido que los programas de cultura tributaria estén concebidos para hacerlo crecer, como no deben estar concebidas las acciones de cultura ciudadana al imaginario de una sociedad de seres homogéneamente kantianos (Bromberg Zilberstein, 2003b).

Un programa de fiscalización y cobro está dirigido a F, grupo que sin la consideración del refuerzo negativo se inclinará a no tributar. Por su parte, este refuerzo negativo, bien dirigido, aumentará la moral de los integrantes de S. Una de las funciones sociales de la sanción en un Estado de derecho, cuando la autoridad está bien dirigida e implementada6, es el reforzamiento de la solidaridad entre los que cumplen la norma. Al sancionar a los no cumplidos, a ellos y a los cumplidos se les demuestra que no es lo mismo cumplir la ley que no cumplirla.

Los gorrones producen un efecto de evasión en cascada, pero también podría pensarse que los kantianos generen en momentos especiales un efecto de inclusión en cascada (como en el caso del ahorro del agua en Bogotá en 1997). Cuando hay un proceso de transición como el que comienza a darse en Bogotá desde 1994, un conjunto muy grande de “dispuestos pero prácticos” aguardará, antes de pagar, a ver el comportamiento de los demás. Algunos de ellos se deciden a pagar cuando se dan cuenta que otros pagan primero, lo cual aumenta el número de personas que han pagado, y se produce un proceso de recurrencia hasta llegar a un tope, F.

Ahora es preciso preguntarse: en un comportamiento social como el pago de impuestos (el pago de impuestos es un comportamiento social, no es simplemente una relación aislada individuo-Estado, en la que ningún ciudadano se entera de lo que hacen los demás7), presente en un grupo social, por ejemplo los bogotanos, en un momento dado determinado por el clima de opinión, ¿cuál de los dos mecanismos es más probable que prevalezca, la evasión en cascada o la inclusión en cascada? Esto es muy importante en los comienzos de una transición. Y en ellos, los actores principales son los políticos. Luego, ha llegado el momento de incorporar al modelo el literal d), expuesto arriba.

Modelo III

En tributos, y en otros avatares, la rutina se soporta en mecanismos distintos de aquellos que convocan los procesos de transformación. Rutina evoca el concepto de “hábito”, y este supone periodos cortos, lo que se hace cotidianamente sin pensar. No es apropiado aplicar la noción de rutina al pago de tributos, que se repite con periodos largos y nunca de manera automática. Le cabe mejor la idea de ritual. La navidad se celebra todos los años y se puede hacer sin preguntarse por qué. El no pago de tributos, o la evasión, o la elusión, han podido constituirse en rituales. Ahora, el tipo de explicaciones que se necesita para entender por qué un comportamiento estable se sostiene (“pues, ¡por rutina, por ritual!”) y por qué y en qué grado se resiste a fluctuaciones, es distinto del tipo de explicaciones que se requieren para entender por qué se da o se acepta un cambio en las rutinas o rituales8, y cómo se consolida este cambio hasta producir una nueva rutina, un nuevo comportamiento social. Y los cambios en las rutinas y los ritos de las relaciones de los individuos con el aparato de Estado son impulsados por y en el ejercicio de la política. Se discutirá en seguida esta complejización del modelo a partir de una breve reseña sobre el caso bogotano.

En los años previos a la reforma tributaria local de 1993-1994, los bogotanos vivían la rutina de “tomar los impuestos locales a la ligera”, por decir lo menos duro. Los avalúos catastrales eran muy bajos; los recibos a veces llegaban, a veces no; las amnistías eran frecuentes y podía esperarse una nueva en cualquier momento; la fiscalización y el cobro eran materialmente inexistentes; era común escuchar que para más de uno era posible tener amigos en el gobierno que “resolverían su situación” con el fisco distrital.

El sistema político estaba acomodado a esta situación. El poder electoral se concentraba en la competencia por el Concejo; sus candidatos determinaban el resultado electoral a través de relaciones con necesidades barriales por un lado y pactos políticos con candidatos a la Alcaldía por el otro: respaldo de los votos que se consideran propiedad de los activistas barriales a cambio de control del aparato de gestión y de servicios, o sea control de las entidades distritales. La pobreza fiscal no afectaba los circuitos de reproducción política de estos activistas, pues esas necesidades barriales eran atendidas, bien con el aparato de servicio de las entidades centrales (por ejemplo, la maquinaria de Acción Comunal), bien con pequeñas “partidas” para ir haciendo poco a poco, y precariamente, la infraestructura barrial: vías, parques, salones comunales, saloncitos en escuelitas. Todo se veía estable dentro de este orden de cosas.

En lugar de estable, la condición queda mejor descrita como metaestable: se iba incubando una crisis que estalló al inicio del gobierno del alcalde Jaime Castro. Y en un periodo de pocos años se habría producido en el incierto tinglado del sistema político una transformación a una nueva condición, a un diferente clima de opinión sobre los tributos. Como resultado de él los ciudadanos declaran positivamente sobre los impuestos (según las encuestas de cultura ciudadana, como se describe más adelante), una mayoría muy notable los paga año tras año, en la deliberación pública hay proyectos políticos que no le tienen miedo a hablar de cobrarlos, y hay mayor precaución por parte de los actores políticos frente a despotricar contra “los tributos que nos agobian” (que, de paso es importante decirlo, de ninguna manera son confiscatorios).

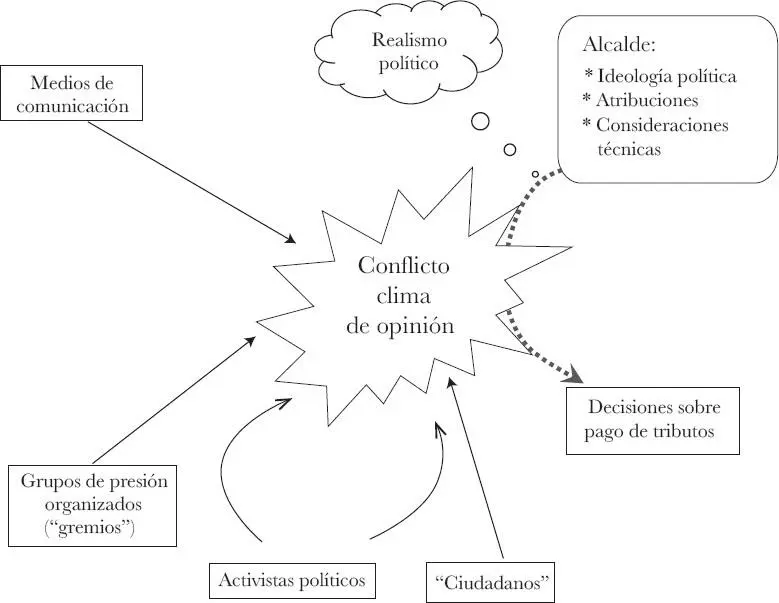

El modelo para analizar el comportamiento del sistema político en los periodos de transición y consolidación de un nuevo clima de opinión es el siguiente (ver figura 1), que se aplicará al caso de Bogotá:

Figura 1. Modelo para analizar el comportamiento del sistema político

Nota: para entender los desenlaces de un conflicto en una coyuntura es mejor acudir al concepto de “clima de opinión sobre los tributos” que al de “cultura tributaria”. Ver explicación en el texto. Fuente: elaboración propia.

El sistema político bogotano se puede describir en forma breve como democracia de audiencia (Manin, 1998) en la elección de alcalde, con partidos laxos que no portan ideologías claras, lo que quiere decir que en muchos temas los activistas políticos responden al clima de opinión. Más que “representar” sectores sociales, el alcalde puede ser afín a algunos de ellos. El régimen político pone en el talante del alcalde, en su personalidad, las decisiones sobre tributos. El candidato o el alcalde lanzan sus propuestas a la deliberación pública, para lo cual consultan primero su conciencia (en este caso, su manera de concebir los alcances de la acción del Estado), sus atribuciones según el régimen y las consideraciones que le formulen los expertos que seleccione, incluyendo los que han venido haciendo parte del aparato de gobierno local. Una propuesta de cambio en asuntos tributarios, bien sea como proyecto de acuerdo, como anuncio, como programa de gobierno o como soporte financiero del Plan de Desarrollo, será discutida por la opinión pública, con mayor o menor intensidad según el tamaño del cambio que proponga.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Impuestos y cambio cultural en Bogotá, 1992-2011»

Представляем Вашему вниманию похожие книги на «Impuestos y cambio cultural en Bogotá, 1992-2011» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Impuestos y cambio cultural en Bogotá, 1992-2011» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.