Bernd-Michael Hümer - Volkswirtschaft, 4. Auflage

Здесь есть возможность читать онлайн «Bernd-Michael Hümer - Volkswirtschaft, 4. Auflage» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Volkswirtschaft, 4. Auflage

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Volkswirtschaft, 4. Auflage: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Volkswirtschaft, 4. Auflage»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Volkswirtschaft, 4. Auflage — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Volkswirtschaft, 4. Auflage», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Wie lässt sich der Installations- bzw. Produktionsprozess von Pelletheizungen im Betrieb von Installationsmeister Röhrl anhand der volkswirtschaftlichen Fachsprache genauer beschreiben?

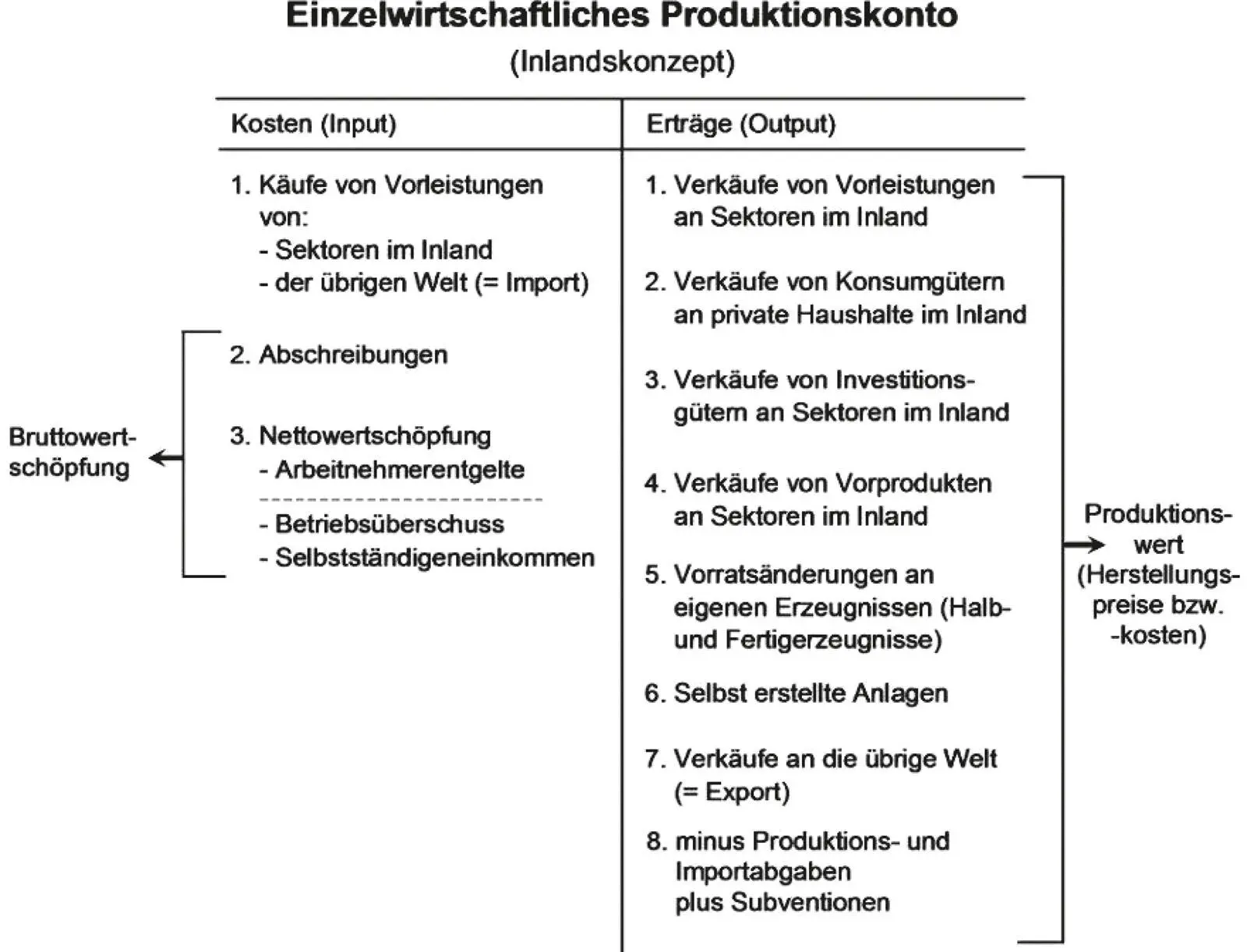

1.2.1 Das einzelwirtschaftliche Produktionskonto

Beschreibung der Unternehmensproduktion durch Buchführung

Der volkswirtschaftliche Produktionsprozess nimmt seinen Ausgangspunkt bei den einzelnen Produzenten im privaten Sektor (Haushalte, Unternehmen, Organisationen ohne Erwerbszweck) und im öffentlichen Sektor (Staatssektor). Letztlich ist er die Zusammenfassung (Aggregation) aller einzelwirtschaftlichen Produktionsprozesse. Es ist daher sinnvoll, sich zunächst mit diesen einzelwirtschaftlichen Produktionsprozessen zu beschäftigen, um dann in einem nächsten Schritt die gesamtwirtschaftliche Produktion zu erfassen. Wegen der großen Bedeutung des Unternehmenssektors in der Produktion ist es außerdem sinnvoll, zunächst nur ein einzelnes Unternehmen in seinem Produktionsablauf zu betrachten und zu beschreiben, dabei aber bereits den volkswirtschaftlichen Blickwinkel und die volkswirtschaftlich relevanten Fachbegriffe bzw. Messgrößen zu verwenden.

Als Erhebungs- und Beschreibungsmethode bedient man sich in der Volkswirtschaftslehre ebenso wie in der Betriebswirtschaftslehre eines Buchführungssystems, das die wechselseitigen Tauschbeziehungen abbilden und die einzelnen Buchungsvorgänge bzw. Aktivitäten auf T-Konten erfassen soll. Da jede Tauschbeziehung auf einem Geben und Nehmen beruht, wird nach dem Prinzip der Buchung und Gegenbuchung (doppelte Buchung) vorgegangen.

Der Produktionsablauf lässt sich mit dem einzelwirtschaftlichen Produktionskonto eines Unternehmens (mit oder ohne eigene Rechtspersönlichkeit) erfassen. Aus betriebswirtschaftlicher Sicht werden auf der linken Seite des Kontos üblicherweise die Kosten und auf der rechten Seite die Erträge erfasst. Aus volkswirtschaftlicher Sicht stellen sie die Inputseite bzw. Outputseite des Produktionsprozesses dar. Das einzelwirtschaftliche Produktionskonto hat folgende Gestalt:

Die einzelnen Positionen haben – sofern sie nicht bereits erläutert wurden oder auf dem Konto selbst erläutert werden – folgende begriffliche Bedeutung:

Vorleistungen: Wert der nicht dauerhaften (kurzlebigen) Güter (Sachgüter und Dienstleistungen), die in der gleichen Periode wieder vollständig in der Produktion genutzt werden (z. B. Rohstoffe, Strom, Halbfabrikate, Transportleistungen). Vgl. auch Abschnitt 1.1.4.

Vorprodukte: In der gleichen Periode vom Käufer nicht genutzte Vorleistungen. Sie werden (ebenso wie die noch nicht verkauften Vorratsänderungen an eigenen Erzeugnissen) als Lagerinvestitionen erfasst.

Abschreibungen: Produktionsbedingter Verschleiß des Sachkapitalbestandes in einer Periode, der in der Betriebsbuchführung auf der Kostenseite gebucht wird und von der angenommenen Nutzungsdauer und Nutzungsschnelligkeit (linear oder degressiv) abhängt. Vor dem Hintergrund der Umweltproblematik ist kritisch zu fragen, warum nicht auch die Nutzung des ökologischen, natürlichen Systems und dabei z. B. die Bodennutzung durch Abschreibungen berücksichtigt werden. Offensichtlich wird üblicherweise davon ausgegangen, dass die Quellen- und Senkenfunktion der Natur (z. B. als Rohstofflieferant und als Deponie im weitesten Sinne) für den Produktionsprozess unerschöpflich sind.

Produktions- und Importabgaben: Sie werden vom Staat als Steuern, Gebühren und Beiträge bei den Produzenten erhoben und erhöhen (z. B. als Mehrwertsteuer, Mineralölsteuer, Tabaksteuer, Zoll) ihre Herstellungskosten. Die Produzenten überwälzen sie zusammen mit dem Gewinnaufschlag auf die Verkaufs- bzw. Marktpreise. Sie sind daher in den Verkaufspreisen enthalten und werden damit indirekt von den Käufern gezahlt (indirekte Steuern).

Subventionen: Staatliche Unterstützungszahlungen an die Produzenten, also das Gegenstück zu den Produktions- und Importabgaben. Sie stellen demnach für die Produzenten außerordentliche Erträge bzw. eine Verringerung der Herstellungskosten dar und reduzieren bei Weitergabe an die Kunden die Verkaufspreise.

Werden die Produktions- und Importabgaben und die Subventionen aus den Marktpreisen wieder herausgerechnet bzw. wieder in sie hineingerechnet, erhält man die Herstellungspreise. Es gilt demnach: Marktpreise – Produktions- und Importabgaben + Subventionen = Herstellungspreise = Herstellungskosten + Gewinnaufschlag.

Da die Netto-Abgabebelastung bei den einzelnen Produzenten durch unterschiedliche Abgabe- bzw. Subventionssätze unterschiedlich sein kann, wird bei der einzelwirtschaftlichen Datenerfassung einheitlich in Herstellungspreisen gerechnet. Erst bei der Zusammenfassung aller Produzenten im gesamtwirtschaftlichen Produktionskonto (vgl. Abschnitt 1.2.3) wird die gesamte Netto-Abgabebelastung wieder in den Produktionswert hineingerechnet und dadurch zur durchschnittlichen Marktpreisbewertung übergegangen. Sofern Güter nicht verkauft wurden, werden sie mit Herstellungskosten bewertet.

Investitionsgüter (vgl. auch Abschnitt 1.1.4): Bei den Investitionsgütern sind folgende genauere Investitionsbegriffe zu unterscheiden:

Bruttoinvestitionen = Sachanlagen (Bauten, Ausrüstungen, Nutztiere und Nutzpflanzungen) + Immaterielle Anlagegüter (Computerprogramme, Urheberrechte, Ausgaben für Forschung und Entwicklung etc.) + Vorprodukte und Vorratsänderungen (Lagerinvestitionen) + Selbst erstellte Anlagen.

Die Bewertung der eigenen Lagerinvestitionen und selbst erstellten Anlagen erfolgt zu Herstellungskosten bzw. Einstandspreisen, im Übrigen zu Marktpreisen.

Nettoinvestitionen = Bruttoinvestitionen – Abschreibungen

Nettoinvestitionen sind eine Veränderung des Sachkapitalbestandes und können daher positiv, negativ oder null sein.

Als Investor gilt volkswirtschaftlich und damit häufig im Unterschied zum täglichen Sprachgebrauch nur derjenige, der die Entscheidung zum Kauf eines Investitionsgutes und nicht z. B. zur Geldanlage trifft.

Arbeitnehmerentgelte: Einkommen der Eigentümer des Produktionsfaktors Arbeitskraft, die die Nutzung ihres Produktionsfaktors im Produktionsprozess den Unternehmen als Faktorkombinierern durch Vertrag (Kontrakt) gestattet und im Vorhinein als Gegenleistung Löhne und Gehälter als Kontrakteinkommen vereinbart und (z. B. zum Monatsende) erhalten haben. Sie enthalten jedoch noch die Lohn- und Einkommensteuer.

Betriebsüberschuss/Selbstständigeneinkommen: Was in der Betriebswirtschaftslehre und auch im täglichen Sprachgebrauch als Gewinn oder (bei einem negativen Gewinn) als Verlust bezeichnet wird, heißt in der offiziellen Fachsprache der Volkswirtschaftlichen Gesamtrechnung (VGR) Betriebsüberschuss bzw. Selbständigeneinkommen. Es handelt sich in jedem Fall um Einkommen der Eigentümer der Produktionsfaktoren Boden und Kapital. Sie werden – im Gegensatz zu den Arbeitnehmerentgelten – erst am Ende des Wirtschaftsjahres im Nachhinein festgestellt und gelten daher als Residualeinkommen. Sie enthalten aber ebenfalls noch die Einkommen- bzw. Körperschaftsteuer. Betriebsüberschüsse (einschl. Körperschaftsteuer) fallen bei den Unternehmen mit eigener Rechtspersönlichkeit, Selbstständigeneinkommen (einschl. Einkommensteuer) bei den Unternehmen ohne eigene Rechtspersönlichkeit (= private Haushalte) an (vgl. Abschnitt 1.1.6). Betriebsüberschuss bzw. Selbstständigeneinkommen werden statistisch im Gegensatz zu den Arbeitnehmerentgelten nicht direkt an der Quelle ermittelt, sondern durch Saldierung (gestrichelte Linie) gewonnen und sind daher mit einer entsprechend hohen Fehlerquote behaftet. Betriebsüberschuss bzw. Selbstständigeneinkommen werden bei der Datenerfassung nach dem Inländerkonzept (vgl. Abschnitt 1.2.3) auch Unternehmens- und Vermögenseinkommen genannt.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Volkswirtschaft, 4. Auflage»

Представляем Вашему вниманию похожие книги на «Volkswirtschaft, 4. Auflage» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Volkswirtschaft, 4. Auflage» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.