Bernd-Michael Hümer - Volkswirtschaft, 4. Auflage

Здесь есть возможность читать онлайн «Bernd-Michael Hümer - Volkswirtschaft, 4. Auflage» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Volkswirtschaft, 4. Auflage

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Volkswirtschaft, 4. Auflage: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Volkswirtschaft, 4. Auflage»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Volkswirtschaft, 4. Auflage — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Volkswirtschaft, 4. Auflage», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Ein indirekter volkswirtschaftlicher Produktionseinfluss durch Installationsmeister Röhrl kann grundsätzlich über die von ihm produzierten Investitionsgüter erfolgen. Im Unterschied zu Konsumgütern dienen sie nämlich wieder der Produktion, d. h., es kann ein weiterer positiver Beitrag zur volkswirtschaftlichen Produktionsleistung entstehen. Er könnte sich z. B. in einer höheren Produktionsleistung der Unternehmen äußern, in denen die Heizungen installiert wurden. Auch deren zwangsläufig gestiegener Bedarf an Pellets wirkt sich positiv auf die volkswirtschaftliche Produktionsleistung aus. Ähnliches gilt für die in einer Schule installierten Heizungen, deren Abschreibungen die Herstellungskosten der staatlichen Produktion (z. B. die Produktion von Bildungsleistungen) und damit – bei Nichtausschluss, also öffentlichen Gütern – den Staatskonsum erhöhen. Wir werden uns mit solchen Zusatzeffekten (Multiplikatoreffekten) im Abschnitt 5.2.5beschäftigen.

Situationsbezogene Frage 4

Wie hat Installationsmeister Röhrl mit der Ausdehnung seiner Produktion zur volkswirtschaftlichen Einkommensentstehung und -verwendung beigetragen?

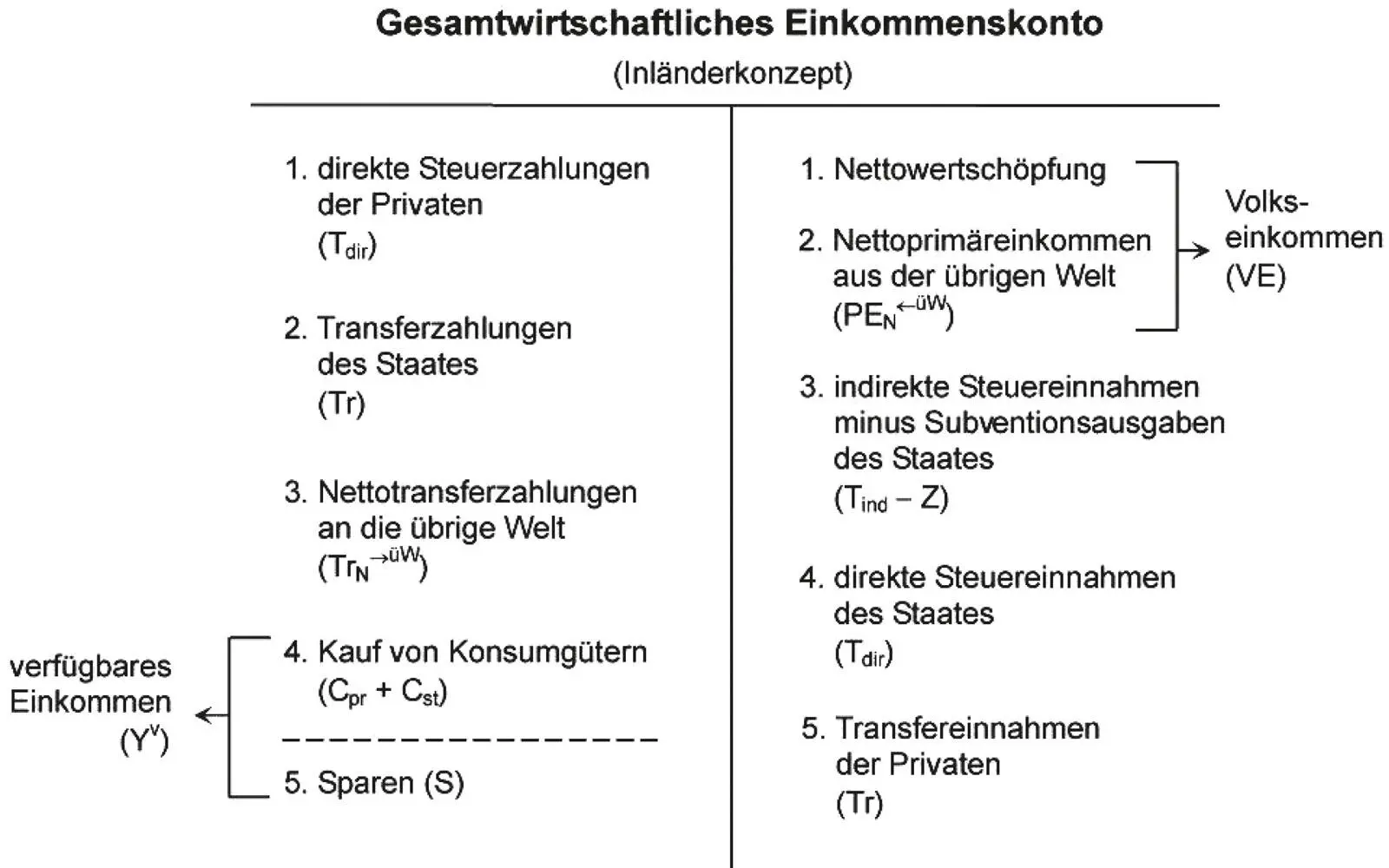

1.2.4 Das gesamtwirtschaftliche Einkommenskonto und die volkswirtschaftlichen Einkommensgrößen

Einkommen entsteht durch Produktion

Das gesamtwirtschaftliche Einkommenskonto ergibt sich durch Konsolidierung der Einkommenskonten des privaten und staatlichen Sektors. Es informiert darüber, wie das gesamtwirtschaftliche Einkommen entstanden ist und wie es verwendet wurde. Was die Einkommensentstehung betrifft, so dürfte schon nach dem bisher Gesagten klar sein, dass der Realwert des entstandenen Einkommens im Kern nichts anderes darstellt als die produzierte Gütermenge. Daraus wiederum folgt, dass die Entstehungsseite des Einkommens buchungstechnisch die rechte Seite des Einkommenskontos sein muss, da sie zum größten Teil die Gegenbuchung zum gesamtwirtschaftlichen Produktionskonto (vgl. Abschnitt 1.2.3) aufzunehmen hat. Dort war die produktionsbedingte Einkommensentstehung auf der linken Seite in Gestalt der Nettowertschöpfung als Summe der Faktoreinkommen, aber auch in Gestalt der indirekten Steuern abzüglich Subventionen als Netto- Staatseinnahmen sichtbar geworden. Die linke Seite des gesamtwirtschaftlichen Einkommenskontos informiert dann über die Verwendung des Einkommens, die wiederum güterbezogen und bei den Konsumausgaben die Gegenbuchung zum Produktionskonto ist.

Die Tatsache, dass es sich bei den Einkommensbeziehern um (natürliche und juristische) Personen und den Staat handelt, lässt außerdem den Schluss zu, dass das gesamtwirtschaftliche Einkommenskonto nach dem Inländerkonzept zu führen ist. Da das gesamtwirtschaftliche Produktionskonto andererseits auf dem Inlandskonzept basiert, wird nach der Gegenbuchung eine Korrektur erforderlich. Sie erfolgt über die von Inländern aus der übrigen Welt bezogenen Nettoprimäreinkommen (PEN←üW) (siehe unten).

Das gesamtwirtschaftliche Einkommenskonto nach dem Inländerkonzept hat folgende Gestalt:

Aus dem gesamtwirtschaftlichen Einkommenskonto lassen sich die folgenden volkswirtschaftlichen Einkommensgrößen gewinnen:

Nettonationaleinkommen

Nettonationaleinkommen (NNE) = Primäreinkommen (PE) = NIP plus Saldo der Primäreinkommen (Nettoprimäreinkommen) aus der übrigen Welt (Faktoreinkommen der Inländer im Ausland minus Faktoreinkommen der Ausländer im Inland (PEN←üW)). Im gesamtwirtschaftlichen Einkommenskonto setzt sich das NNE aus den Positionen 1., 2. und 3. auf der rechten Seite zusammen. In Symbolen: NNE = NIP + PEN←üW.

Das NNE wurde früher (vor 1995) auch als Nettosozialprodukt zu Marktpreisen bezeichnet.

Volkseinkommen

Volkseinkommen (VE) = NNE − (Tind – Z)= Arbeitnehmerentgelte für den Produktionsfaktor Arbeit plus Unternehmens- und Vermögenseinkommen für die Produktionsfaktoren Boden und Kapital. Die Unternehmens- und Vermögenseinkommen nach dem Inländerkonzept sind also das Gegenstück zu den Betriebsüberschüssen bzw. Selbstständigeneinkommen nach dem Inlandskonzept. Das Volkseinkommen wurde früher (vor 1995) auch als Nettosozialprodukt zu Faktorkosten bezeichnet, um deutlich zu machen, dass es um die Einkommen der Eigentümer der Produktionsfaktoren geht, die aus Sicht des volkswirtschaftlichen Einkommenszahlers als Kosten zu interpretieren sind.

Lohn- und Profitquote

Der Anteil der Faktoreinkommen aus Arbeitskraft am Volkseinkommen wird als Lohnquote, der Anteil der Faktoreinkommen aus Boden und Kapital am Volkseinkommen als Profitquote bezeichnet. Als grobe aktuelle Werte können 70 % bzw. 30 % gelten.

Da das Volkseinkommen (VE) noch nicht die staatliche Beeinflussung des Einkommens (z. B. durch die Steuerbelastung) berücksichtigt und demnach den Einkommensbeziehern noch nicht voll für ihre Kaufentscheidung zur Verfügung steht, lässt sich noch eine weitere Einkommensgröße bilden:

Verfügbares Einkommen als Großteil der Produktion

Verfügbares Einkommen (Yv) = VE minus an den staatlichen Sektor geleistete direkte Steuerzahlungen (Tdir) (Einkommen- und Vermögenssteuern, einschl. Sozialversicherungsbeiträge) der nicht staatlichen Sektoren als Inländer plus von Inländern empfangene Tdir des staatlichen Sektors plus von Inländern empfangene indirekte Steuern (Tind) des staatlichen Sektors minus an Inländer geleistete Subventionen (Z) des staatlichen Sektors minus an Inländer geleistete Transferzahlungen (z. B. Kindergeld, Wohngeld etc.) (Tr) des staatlichen Sektors plus vom staatlichen Sektor empfangene Tr der Inländer minus Saldo der Transferzahlungen (Nettotransferzahlungen) an die übrige Welt (TrN→üW) (z. B. Entwicklungshilfe). In Symbolen zusammengefasst:

Yv = VE − Tdir + Tdir + Tind − Z − Tr + Tr − TrN→üW = VE + Tind − Z − TrN→üW

Yv = NNE − TrN→üW

Da sich einige Größen – nämlich Tdir und Tr – gegenseitig als gesamtwirtschaftliche Einnahmen bzw. Ausgaben aufheben, wird deutlich, dass die gesamte volkswirtschaftliche Produktion (mit Ausnahme der Güter, die in Höhe der Abschreibungen die verschlissenen Investitionsgüter ersetzen sollen, und der Nettotransferzahlungen an die übrige Welt (TrN→üW)) bzw. ihr Gegenstück in Gestalt des Nettonationaleinkommens dem gesamten verfügbaren Einkommen entsprechen muss. Anders ausgedrückt:

Wo produziert wird, entsteht gleichzeitig auch Einkommen. Produktion und Einkommen sind zwei Seiten der gleichen „Medaille“.

Warum wird der Boden nicht abgeschrieben?

Außerdem wird deutlich, dass nur das als Einkommen und damit maximal nutzbare Gütermenge bezeichnet wird, was über den Erhalt des Sachkapitals hinausgeht. Es soll also sichergestellt werden, dass auch im nächsten Jahr wieder ein entsprechendes Einkommen erzielt werden kann. Man könnte demnach in Anlehnung an das traditionelle Produktionsverfahren in der Forstwirtschaft von einem „Nachhaltigkeitskonzept“ sprechen, das auch der Volkswirtschaftlichen Gesamtrechnung zugrunde liegt. Allerdings ist kritisch zu fragen, warum nur das Sachkapital als künstlicher, von Menschen geschaffener Produktionsfaktor erhalten werden soll, die Abnutzung des natürlichen Kapitals aber unberücksichtigt bleibt. Abschreibungen des Produktionsfaktors Boden sind jedenfalls – wie schon im Abschnitt 1. 2. 1erwähnt – nicht vorgesehen. Es wird anscheinend angenommen, dass er unbeschränkt und damit kostenlos zur Verfügung steht. Die kritische Frage lautet daher: Sollte ein ernst zu nehmendes „Nachhaltigkeitskonzept“ nicht auch der Bodennutzung Rechnung tragen? Darüber hinaus: Wird und – wenn ja – wie wird die Abnutzung der menschlichen Arbeitskraft berücksichtigt?

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Volkswirtschaft, 4. Auflage»

Представляем Вашему вниманию похожие книги на «Volkswirtschaft, 4. Auflage» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Volkswirtschaft, 4. Auflage» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.