Harald Meier - Unternehmensführung

Здесь есть возможность читать онлайн «Harald Meier - Unternehmensführung» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Unternehmensführung

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Unternehmensführung: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Unternehmensführung»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Systematisch und leicht verständlich führt dieses Buch in die Grundlagen der modernen Unternehmensführung ein. Im Mittelpunkt steht dabei das Handeln als verantwortlicher Manager in der Unternehmens-, Bereichs- oder Abteilungsführung oder im Projekt- und Prozessmanagement.

Jedes Kapitel startet mit einem systematischen Überblick über Sachfragen und Zusammenhänge im jeweiligen Themenbereich. An ausgewählten Fragestellungen stellt der Autor anschließend Techniken und Instrumente vor, mit denen Sie die Herausforderungen kompetent und sicher lösen. Dabei helfen zahlreiche Praxisbeispiele, die Ihnen den Einsatz der Techniken und Instrumente lebendig, anschaulich und einprägsam vermitteln.

Neben der Aktualisierung der bestehenden Inhalte wurde die vorliegende Auflage um neue Themen ergänzt. Einen Schwerpunkt bilden dabei die Bereiche Internationales Management, Corporate Social Responsibility und Personalmanagement, die um zahlreiche neue Informationen und Beispiele erweitert wurden.

Inhalt:

Unternehmenspolitik und Unternehmensführung.

Unternehmensveränderungen und -entwicklungen.

Strategische Unternehmensführung.

Unternehmensplanung und Controlling.

Unternehmensorganisation und Führung.

Konstitutive Unternehmensentscheidungen.

Entwicklung der Unternehmensführung.

Unternehmensführung — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Unternehmensführung», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Noch deutlicher drückt es der bekannte deutschsprachige Managementforscher F. Malik aus: Die Mehrheit des deutschen Top-Managements und seiner Consulting-Entourage orientiert sich seit Jahren unkritisch an amerikanischen Managementpraktiken. Statt selbst darüber nachzudenken, was richtiges Management ist, wird jede Mode imitiert … Die Doktrin des Shareholder Values ist als Theorie der Unternehmensführung eine der schädlichsten Irrlehren, die je entwickelt wurden … dass die Anwendung dieser Theorie zum Gegenteil dessen führte, was sie versprochen hat: Zu einer Orgie von Bilanzschönung und Bilanzfälschung, Desinformation des Publikums, Wertevernichtung und Bereicherungsexzessen – systemimmanent und nicht etwa als vereinzelte Pannen. Und weiter: Zweck des Unternehmens ist die Transformation von Ressourcen in Nutzen für den Kunden … als einzig richtiger Unternehmenszweck, womit er den gängigen Theorien der Unternehmensgewinnmaximierung oder -wertsteigerung direkt widerspricht. 12)Für ihn gilt Kundennutzen statt Shareholder Value und Konkurrenzfähigkeit statt Wertsteigerung. Damit ist der Gewinn nicht das Unternehmensziel sondern nur ein (zwangsläufiges) Ergebnis) eines richtigen Zwecks. 13)

Entsprechend dieser inzwischen weit verbreiteten Kritik wird der Shareholder Value-orientierte Ansatz in den letzten Jahren immer öfter als langfristige Orientierung dargestellt, die auch Stakeholder-Interessen einbeziehen sollte.

1.1.3.6 Unternehmenspolitik und Unternehmensführung

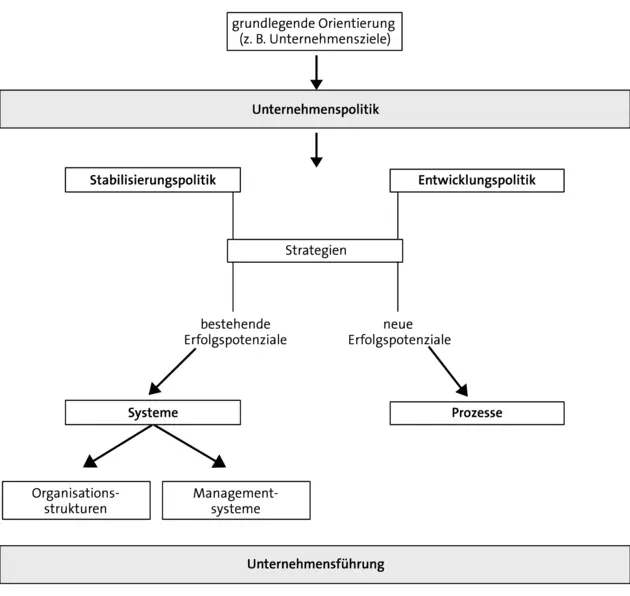

Die grundlegenden Orientierungen des Unternehmens, die sich aus den internen und den externen Rahmenbedingungen und ihren Veränderungen ergeben, formulieren sich in einer Unternehmenspolitik. Diese Unternehmenspolitik tendiert mehr oder weniger hin zu einer stabilitätsorientierten oder zu einer mehr entwicklungsorientierten Unternehmenspolitik. Mit Hilfe von Unternehmensstrategien werden dabei die bestehenden und/oder neue Erfolgspotenziale in Form von Systemen und Prozessen im Unternehmen umgesetzt und gestaltet. Dies ist Aufgabe der Unternehmensführung bzw. des Managements (s. Abb. 7).

Beispiel: Organisatorische Auswirkungen durch die Unternehmenspolitik

In Kap. 5.1.3 findet sich mit Abbildung 73 ein Beispiel, wie sich die unterschiedliche Gewichtung nach einer Shareholder Value- oder einer Stakeholder-orientierten Unternehmenspolitik auf die Gestaltung organisatorischer Strukturen und Prozesse im Unternehmen auswirkt.

ABB. 7: Zusammenhang Unternehmenspolitik – Unternehmensführung 14)

Dilemma in der Unternehmensführung

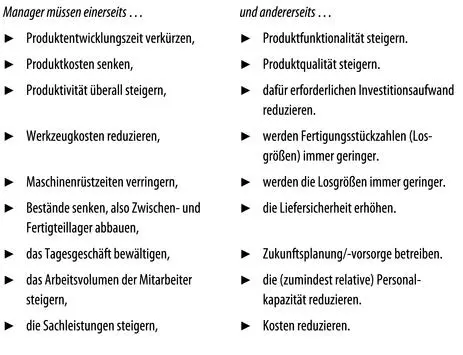

Die Manager (Führungskräfte) stehen häufig in einem Dilemma: Ihre Arbeit kann man sinnbildlich mit einer Gratwanderung im Gebirge bezeichnen. Einerseits sollen sie dauerhaft die Sachleistung des Unternehmens und damit die Mitarbeiterleistung steigern, andererseits sollen sie laufend Kosten und damit auch die anteilige Personalkapazität reduzieren: 15)

Ein ähnlich vielfältiges monetäres und soziales Dilemma ergibt sich für die Unternehmensführung aus der näheren Betrachtung der Kunden- und Konkurrenzbeziehung. Vereinfacht ausgedrückt: Das Verhältnis aller erbrachten Leistungen des Unternehmens zu den aufgewendeten Ressourcen zeigt den Unternehmenserfolg. Dieser Quotient kann einerseits durch die Senkung des Ressourcenaufwands oder durch die Steigerung der erbrachten Leistung positiv beeinflusst werden. Aber bei einem sinkenden Leistungsvolumen muss zwangsläufig auch der Ressourceneinsatz reduziert werden. Dieses Produktivitätsdilemma kann nur durch kontinuierliche Verbesserungen bewältigt werden.

1.1.4 Der Prozess der Unternehmensführung

Abbildung 8 stellt den Prozess der Unternehmensführung dar: Im Außenkreis der Abbildung sind die typischen Aufgaben des Unternehmens bzw. des Managements mit Beispielen dargestellt und dazu im Innenkreis jeweils die Managementinstrumente, die bei der Konzeption und Steuerung der Aufgaben angewendet wird.

Ausgehend vom Bereich der Unternehmenspolitik (1), in dem die grundlegenden unternehmenspolitischen Orientierungen festgelegt werden (Gewinnorientierung im privatwirtschaftlichen Unternehmen, Kostenminimierung im Nonprofit-Unternehmen …) und z. B. in Unternehmensleitlinien festgeschrieben werden, werden die Unternehmen mit Herausforderungen konfrontiert (interne Innovationen, externe Einflüsse …), auf die sie reagieren wollen/müssen (2). Hierzu dienen als Instrumente der Unternehmensführung z. B. die Kreativitätstechniken und Problemlösungsmethoden. Hieraus ergeben sich Ansätze für Unternehmensstrategien (3), mit denen das Unternehmen seine Politik verändern bzw. umsetzen will. Mithilfe der strategischen Planungstechniken können z. B. strategische Geschäftsfelder definiert werden oder ein Qualitätsmanagement als Strategie formuliert werden als Reaktion auf die veränderten Kundenwünsche. Im nächsten Schritt werden die Strategien auf die einzelnen Bereiche des Unternehmens, z. B. Abteilungsebenen und Bereiche, operationalisiert zu einer operativen Planung für diese Bereiche (4). Hierbei dient als Managementinstrumentarium das Unternehmenscontrolling. Die Strukturierung des Unternehmens bzw. der Bereiche und Abteilungen durch Organisationsaufbau und -abläufe und Mitarbeiterführung (5) hilft, die Ziele der Bereiche und Abteilungen umzusetzen. Hierbei dienen als Managementinstrumente z. B. Managementkonzepte und Führungsstile zur Umsetzung. In Kap. 6 sind die konstitutionellen Bedingungen beschrieben, die das Unternehmen langfristig in seinen Handlungen eingrenzen bzw. zu beachten hat. Abschließend ist in Kap. 7 die historische Entwicklung der Unternehmensführung betrachtet.

ABB. 8: Unternehmensführungsprozess

Dieser Ablauf stellt natürlich nur einen idealtypischen Verlauf dar, z. B. ausgehend von der Unternehmensgründung. In den meisten Unternehmen laufen diese Prozesse und Rahmenbedingungen natürlich parallel ab, z. B. als rollierendes und sich überlappendes Instrumentarium.

1.2 Instrumente der Unternehmenspolitik

Das Wissen um die Unternehmenspolitik war in Deutschland traditionell den Unternehmenseigentümern und dem Management vorbehalten. Entsprechend gibt es auch kein ausgereiftes Instrumentarium zur Darstellung und Begründung unternehmenspolitischer Zielsetzungen. Bisher konnte man Unternehmenspolitik nur indirekt aus Veränderungen in den Bilanzen oder aus Geschäftsberichten interpretieren oder aus der Gestaltung von Verträgen und Instrumenten ableiten. Erst in den letzten Jahren werden immer mehr Instrumente geschaffen, um Unternehmenspolitik direkt nach innen und außen darzustellen. In diesem Zusammenhang spricht man auch oft von Unternehmenskommunikation( Corporate Communication ) zur Entwicklung und Darstellung der Corporate Identity .Sie soll die Glaubwürdigkeit und das Image bei relevanten externen (z. B. Lieferanten, Kunden, Umweltgruppen) und internen Stakeholdern (z. B. Mitarbeiter, Führungskräfte) beeinflussen. Eine einheitliche und wertebezogene Unternehmenskultur versucht man über das äußere Erscheinungsbild, z. B. über das Unternehmenslogo, Unternehmensleitlinien, Geschäftsbericht und Hauptversammlung oder Kundenbefragungen, sowie die nach innen gelebte Kultur, z. B. über Betriebsvereinbarungen, Führungs- und Kommunikationsstil oder regelmäßige Mitarbeiterbefragungen und -kommunikation, auszudrücken.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Unternehmensführung»

Представляем Вашему вниманию похожие книги на «Unternehmensführung» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Unternehmensführung» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.