Josef Parzinger - Falltraining Insolvenzrecht

Здесь есть возможность читать онлайн «Josef Parzinger - Falltraining Insolvenzrecht» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Falltraining Insolvenzrecht

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Falltraining Insolvenzrecht: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Falltraining Insolvenzrecht»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Falltraining Insolvenzrecht — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Falltraining Insolvenzrecht», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Anmerkungen

[1]

Vgl. Zimmermann , Grundriss des Insolvenzrechts, 11. Aufl. 2018, Rn. 174 ff.

d) Insolvenzgläubiger, § 38 InsO

Insolvenzgläubiger sind alle Gläubiger, deren Forderung vor Eröffnung des Verfahrens begründet wurde.[1] Die Insolvenzgläubiger melden ihre Forderungen zur Insolvenztabelle an (§§ 174 ff. InsO). Sie erhalten häufig nur eine geringe Quote auf ihre Forderung, das heißt sie erhalten zum Beispiel 4 % ihrer Forderung zurück (sogenannte Insolvenzquote).

Anmerkungen

[1]

Vgl. Zimmermann , Grundriss des Insolvenzrechts, 11. Aufl. 2018, Rn. 142 ff.

e) Nachrangige Insolvenzforderungen, § 39 InsO, § 174 III InsO

Hier sind insbesondere die Forderungen auf Rückgewähr von Darlehen, die die Gesellschafter gewährt haben (Gesellschafterdarlehen), oder Forderungen aus wirtschaftlich entsprechenden Rechtshandlungen nach § 39 I Nr. 5 InsO von Bedeutung.[1]

Wirtschaftlich entsprechende Rechtshandlungen sind beispielsweise Forderungen eines indirekten Gesellschafters (zum Beispiel der Konzernmutter) oder eines gesellschaftergleichen Dritten, das heißt einer Person, die einem Gesellschafter gleich am Gewinn beteiligt ist und zugleich gesellschaftergleichen Einfluss auf das Unternehmen ausüben kann.[2] Die zahlreichen Beteiligungskonstellationen und Möglichkeiten der Einflussnahme und die signifikante Konsequenz des Nachrangs (in der Regel nicht einmal teilweise Befriedigung) sorgen dafür, dass die Frage, ob eine Forderung aufgrund des § 39 I Nr. 5 InsO nachrangig ist, in der Praxis eine sehr große Rolle spielt. Eine Frage ist beispielsweise, ob strenge Bedingungen (Covenants) zu einem Nachrang führen können. Mit Wirkung zum 1.1.2021 wurden staatliche Förderbanken aus dem Nachrang ausgenommen, § 39 I Nr. 5 S. 2 InsO. Das ist relevant, wenn die Förderbank Gesellschafter wird und nicht das Sanierungsprivileg (§ 39 IV 2 InsO) oder das Kleinbeteiligtenprivileg (§ 39 V InsO in Anspruch nehmen kann.

Nachrangige Insolvenzgläubiger werden in den meisten Fällen bei der Verteilung nicht berücksichtigt. Sie müssen ihre Forderung zu 100 % abschreiben.

Anmerkungen

[1]

Vgl. Zimmermann , Grundriss des Insolvenzrechts, 11. Aufl. 2018, Rn. 153.

[2]

Vgl. die sogenannte Pfandgläubigerentscheidung des BGH, NJW 1992, 3035, 3036.

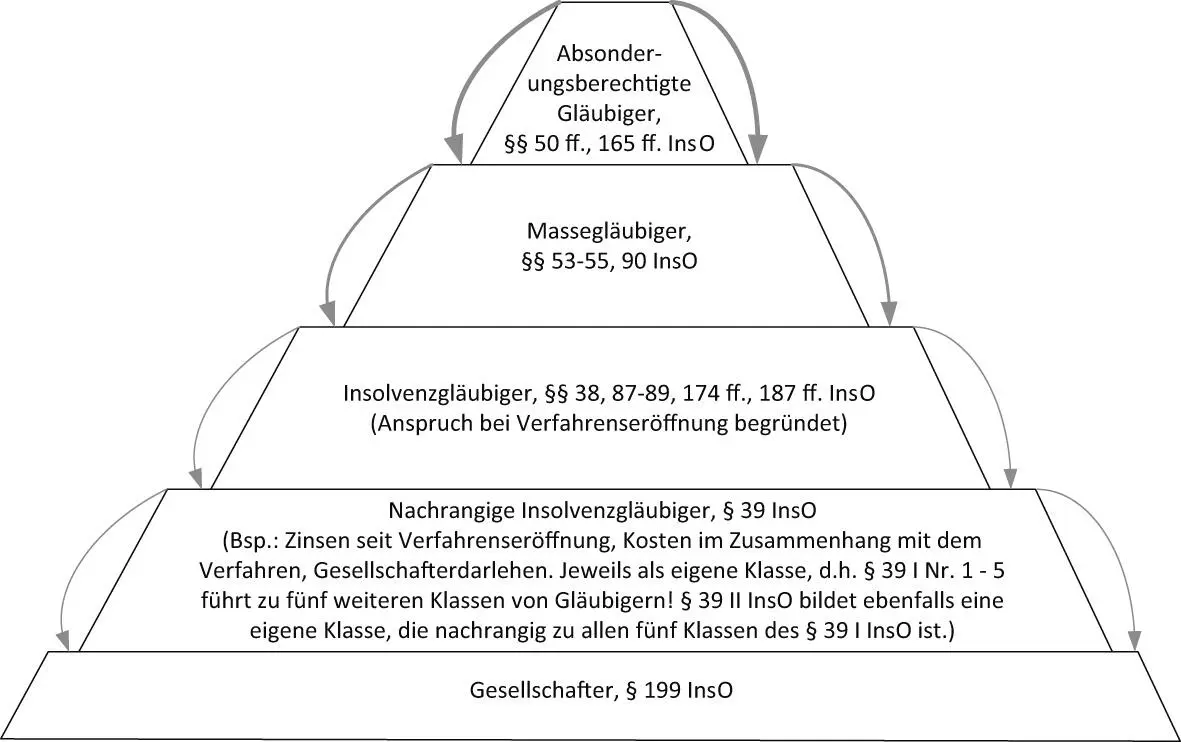

f) Illustration der Befriedigungsreihenfolge

Die folgende Skizze illustriert die Befriedigungsreihenfolge. Man kann sich dies wie einen terrassenförmigen Brunnen vorstellen. Ist das oberste Becken voll, fließt das Wasser weiter in nächste Terrasse. Ist auch diese komplett gefüllt, schwappt Wasser auch in die dritte Terrasse. Die zeigt Ähnlichkeit mit dem sogenannten „Waterfall“, wie er rechtsgeschäftlich zwischen mehreren Gläubigerklassen (senior creditors, second lien creditors, mezzanine creditors, etc.) in Intercreditor Agreements festgelegt wird.

[Bild vergrößern]

Gegenstände und Forderungen, die zur Absonderung berechtigen, werden zwar durch den Insolvenzverwalter verwertet, der Erlös wird jedoch anschließend an den jeweiligen absonderungsberechtigten Gläubiger ausgekehrt.

Aus der verbleibenden Masse werden die Massegläubiger befriedigt.

Falls dann noch etwas übrigbleibt, werden die Insolvenzgläubiger befriedigt. Häufig wird das „Becken“ der Insolvenzgläubiger bei Weitem nicht mehr gefüllt, denn eine Insolvenzquote von weniger als 10% ist normal. Das „Becken“ der nachrangigen Insolvenzgläubiger bleibt dementsprechend trocken. So kommt das Statistische Bundesamt auf eine durchschnittliche Quote für die Insolvenzgläubiger von 3,8% für 2018 beendete Insolvenzverfahren.[1]

Nur, wenn tatsächlich nach vollständiger Befriedigung aller Verbindlichkeiten noch etwas übrigbleibt, erhalten die Gesellschafter den Überschuss bei der Schlussverteilung, § 199 InsO. Das ist sehr selten, da bereits das „Becken“ der Insolvenzgläubiger regelmäßig nur mit ca. 3%-5% gefüllt ist.

Die aussonderungsberechtigen Gläubiger lassen sich in dieser Pyramide nicht stringent unterbringen. Gegenstände, die ausgesondert werden, zählen nicht zur Insolvenzmasse (vgl. § 47 InsO: „ein Gegenstand nicht zur Insolvenzmasse gehört“). Aussonderungsberechtigte Gläubiger befinden sich grundsätzlich in einer guten Position.

Anmerkungen

[1]

Vgl. https://www.destatis.de/DE/Themen/Branchen-Unternehmen/Unternehmen/Gewerbemeldungen-Insolvenzen/insolvenzverfahren-bis-2018.html(abgerufen 24.1.2021).

Einige Fragen zur Einführung in die InsO – Teil 1› Lösung Fragen 1 – 10› 10. Wie unterscheiden sich aussonderungs- und absonderungsberechtigte Gläubiger?

10. Wie unterscheiden sich aussonderungs- und absonderungsberechtigte Gläubiger?

Während die aussonderungsberechtigten Gläubiger (§ 47 InsO) direkt auf die ihnen gehörenden Gegenstände zugreifen können (z.B. nach § 985 BGB oder, als persönliches Recht z.B., § 546 I BGB), verwertet der Insolvenzverwalter die Sachen und Forderungen an denen ein Absonderungsrecht besteht (§§ 166 ff. InsO). Anschließend kehrt er den Erlös abzüglich eines Kostenbeitrags an den absonderungsberechtigten Gläubiger aus, §§ 170, 171 InsO.

Einige Fragen zur Einführung in die InsO – Teil 2

Auch zu dem zweiten Teil der Fragen soll der Referendar Stichpunkte vorbereiten.

Die Fragen lauten:

| 11. | Warum spielt § 80 InsO eine zentrale Rolle? |

| 12. | Ist nach Insolvenzeröffnung ein gutgläubiger Erwerb vom Schuldner möglich? |

| 13. | Wozu dient die Insolvenzanfechtung? |

| 14. | Welche Haftungsrisiken gibt es für GmbH-Geschäftsführer im Vorfeld der Insolvenz? |

| 15. | Wann kann ein Rangrücktritt die Überschuldung beseitigen? |

| 16. | Welche Wirkungen des eröffneten Verfahrens können durch das Gericht in das Eröffnungsverfahren vorverlagert werden? |

| 17. | Was geschieht mit Kapital- und Personengesellschaften in der Insolvenz? |

| 18. | Worum handelt es sich bei Hold-out Gläubigern? |

| 19. | Zu welchen Änderungen hat die Reform der InsO zum 1.1.2021 geführt? |

| 20. | Zu welchen Änderungen hatte das ESUG 2012 geführt? |

Einige Fragen zur Einführung in die InsO – Teil 2› Lösung Fragen 11 – 20

Einige Fragen zur Einführung in die InsO – Teil 2› Lösung Fragen 11 – 20› 11. Warum spielt § 80 InsO eine zentrale Rolle?

11. Warum spielt § 80 InsO eine zentrale Rolle?

§ 80 InsO regelt den Übergang der Verfügungsgewalt auf den Verwalter.[1] Verfügungen des Schuldners sind von nun an unwirksam, § 81 I InsO. Die Verpflichtungsgeschäfte bleiben hingegen wirksam, können aber nicht mehr aus der Insolvenzmasse erfüllt werden.

Anmerkungen

[1]

Vgl. Zimmermann , Grundriss des Insolvenzrechts, 11. Aufl. 2018, Rn. 280 ff.

Einige Fragen zur Einführung in die InsO – Teil 2› Lösung Fragen 11 – 20› 12. Ist nach Insolvenzeröffnung ein gutgläubiger Erwerb vom Schuldner möglich?

12. Ist nach Insolvenzeröffnung ein gutgläubiger Erwerb vom Schuldner möglich?

Ein gutgläubiger Erwerb des Vertragspartners ist mit wenigen Ausnahmen (Schiffe, Flugzeuge) nur für Grundstücke möglich (vgl. §§ 81 I 2, 91 I InsO). Der gute Glauben des Grundbuchs kann durch einen Vermerk nach § 32 InsO verhindert werden. Üblicherweise veranlasst der Insolvenzverwalter daher unverzüglich diese Eintragungen.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Falltraining Insolvenzrecht»

Представляем Вашему вниманию похожие книги на «Falltraining Insolvenzrecht» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Falltraining Insolvenzrecht» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.