Нейт Сильвер - Сигнал и шум. Почему одни прогнозы сбываются, а другие – нет

Здесь есть возможность читать онлайн «Нейт Сильвер - Сигнал и шум. Почему одни прогнозы сбываются, а другие – нет» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Издательство: Array Литагент «Аттикус», Жанр: foreign_edu, foreign_publicism, Прочая научная литература, Публицистика, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Сигнал и шум. Почему одни прогнозы сбываются, а другие – нет

- Автор:

- Издательство:Array Литагент «Аттикус»

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-389-09938-8

- Рейтинг книги:1.67 / 5. Голосов: 3

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Сигнал и шум. Почему одни прогнозы сбываются, а другие – нет: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Сигнал и шум. Почему одни прогнозы сбываются, а другие – нет»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

О том, как этому научиться, рассказывает Нейт Сильвер, политический визионер и гуру статистики, разработавший систему прогнозов, позволившую дважды максимально точно предсказать результаты президентских выборов почти во всех штатах Америки. Его книга во многом близка исследованиям Нассима Талеба и столь же значима для всех, кто имеет дело с большими объемами данных и просчитывает различные варианты развития событий. И если Талеб говорит о законах зарождения «черных лебедей», Сильвер исследует модели и способы, позволяющие поймать этих птиц в расставленные нами сети. Он обобщает опыт экспертов-практиков, изучает различные модели и подходы, позволяющие делать более точные прогнозы. Как и Даниэль Канеман, автор бестселлера «Думай медленно… Решай быстро», наблюдая за поведением и мышлением людей, оценивающих неопределенные события, Сильвер утверждает: да, компьютеры незаменимы при работе с огромными массивами данных, но для максимальной точности результатов необходим гибкий человеческий ум и опыт, ведь прогнозирование – это планирование в условиях неопределенности.

Сигнал и шум. Почему одни прогнозы сбываются, а другие – нет — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Сигнал и шум. Почему одни прогнозы сбываются, а другие – нет», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

722

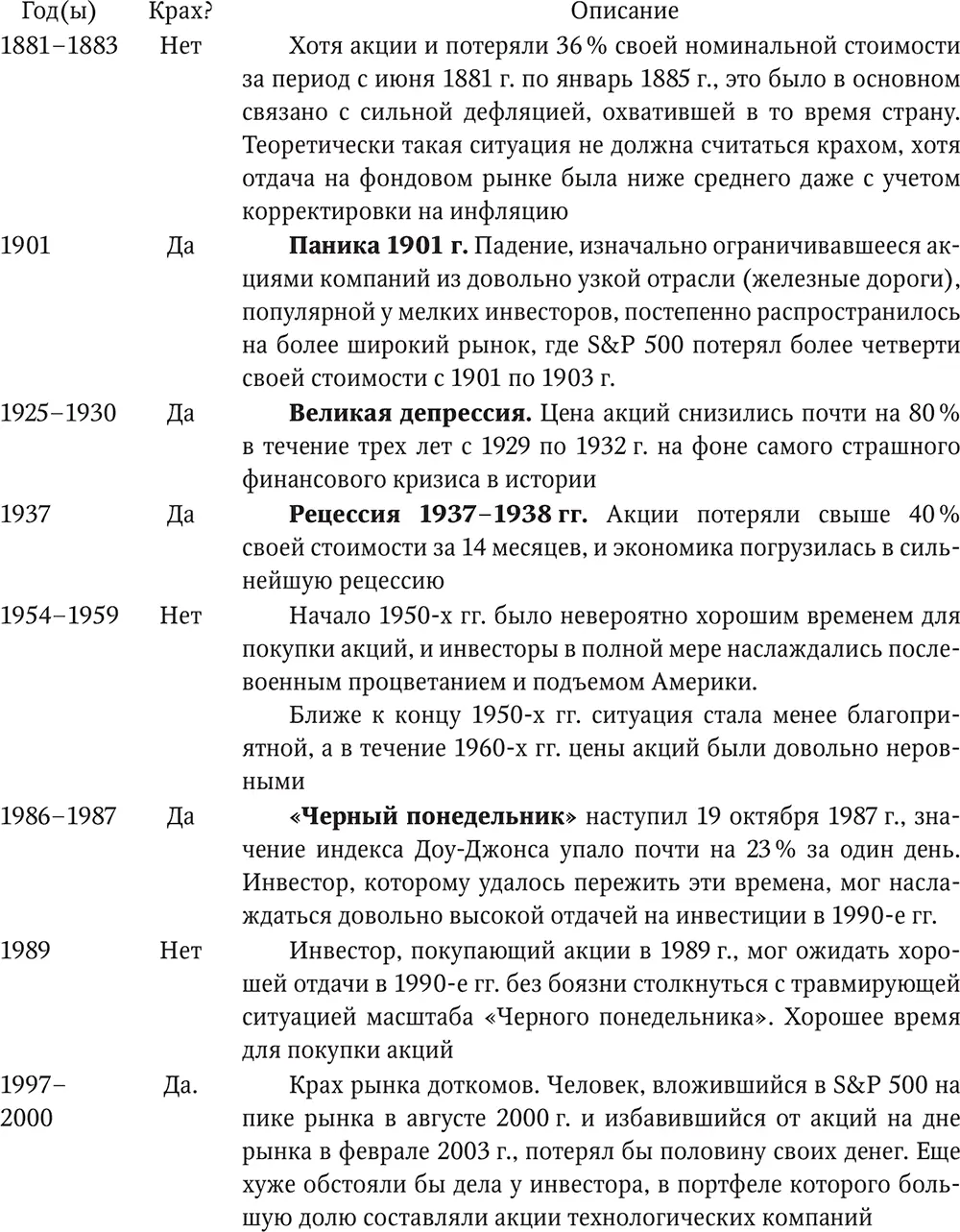

Графики A, B, C и E – придуманы. На графике D изображено реальное движение индекса за первые 1000 дней 1970‑х гг., а на графике F изображено реальное движение индекса за первые 1000 дней 1980‑х гг. Если вы догадались правильно – поздравляю! Отправляйте свое резюме в компанию Mad Money, 900 Sylvan Ave., Englewood Cliffs, NJ 07632.

723

Eugene F. Fama, «Efficient Capital Markets: A Review of Theory and Empirical Work», Journal of Finance , 25, 2 (1970), pp. 383–417.

724

По материалам интервью с Юджином Фамой.

725

Alan J. Ziobrowski, Ping Cheng, James W. Boyd, and Brigitte J. Ziobrowski, «Abnormal Returns from the Common Stock Investments of the U. S. Senate», Journal of Financial and Quantiative Analysis , 39, no. 4 (December 2004). http://www.walkerd.people.cofc.edu/400/Sobel/P-04.%20Ziobrowski%20-%20Abnormal%20Returns%20US%20Senate.pdf.

726

Google Scholar search. http://scholar.google.com/scholar?hl=en&q=%22efficient+markets%22&as_sdt=0%2C33&as_ylo=1992&as_vis=0.

727

Google Scholar search. http://scholar.google.com/scholar?hl=en&q=%22efficient+markets+hypothesis%22&btnG=Search&as_sdt=1 %2C33&as_ylo=2000&as_vis=0.

728

Google Scholar search. http://scholar.google.com/scholar?as_q=&num=10&as_epq=theory+of+evolution&as_oq=&as_eq=&as_occt=any&as_sauthors=&as_publication=&as_ylo=1992&as_yhi=&as_sdt=1&as_subj=bio&as_sdtf=&as_sdts=33&btnG=Search+Scholar&hl=en.

729

John Aidan Byrne, «Elkins/McSherry – Global Transaction Costs Decline Despite High Frequency Trading», Institutional Investor , November 1, 2010. http://www.institutionalinvestor.com/Popups/PrintArticle.aspx?ArticleID=2705777.

730

В частности, линейная регрессия знака цены текущего дня (где 1 означает положительное движение, а –1 обозначает отрицательное) относительно движения за предыдущий день. Тренд обладает высокой степенью статистической значимости, если вы рассчитаете регрессию изменения цены акций в процентах относительно этого изменения в предыдущий день. Стоит, однако, отметить, что в стандартных видах регрессионного анализа предполагается, что ошибки следуют нормальному распределению. Экономисты наподобие Фамы считают, что именно с этим связана основная проблема, возникающая при применении стандартных статистических тестов для анализа закономерностей в движении цен акций.

731

Индексные фонды были не очень распространены в 1976 г.; анализ предполагает, что структура инвестиций тем или иным образом отражала состав промышленного индекса Доу-Джонса.

732

Это значительно ниже среднего показателя отдачи по рынку. Хотя 2000‑е гг. были плохим десятилетием для акций, инвестор, купивший и хранивший акции, мог получить в конце периода 9 тыс. долл., а не 4 тыс. долл.

733

Carlota Perez, «The Double Bubble at the Turn of the Century: Technological Roots and Structural Implications», Cambridge Journal of Economics , 33 (2009), pp. 779–805. http://www.relooney.info/Cambridge-GFC_14.pdf.

734

Основан на сравнении доходов технологических компаний, входящих в список Fortune 500, с доходами всех компаний из списка Fortune 500 по состоянию на 2010 г. К технологическим компаниям я отношу Amazon.com, Apple, Avaya, Booz Allen Hamilton, Cisco Systems, Cognizant Technology Solutions, Computer Sciences, Corning, Dell, eBay, EMC, Google, Harris, Hewlett-Packard, IBM, Liberty Media, Microsoft, Motorola Solutions, NCR, Oracle, Pitney Bowes, Qualcomm, SAIC, Symantec, Western Digital, Xerox и Yahoo!.

735

Точнее, повышение значения на 90 % за пять лет, рассчитанное скользящим итогом и скорректированное на инфляцию и величину выплаченных дивидендов. Это соответствует 14 %-ному росту в расчете на год.

736

Примеры роста s&p 500 на 90 % за 5-летний период.

737

Изначальное название «Dow 100 000», по всей видимости, было более скромным («Dow 30 000»), пока издатель не сообразил, что оно может быстро потерять актуальность. Я предполагаю, что это было именно так, поскольку в первоначальной версии описания книги на сайте Amazon.com было использовано название «Dow 30 000», отражавшее предположение о том, что величина индекса Доу-Джонса вырастет к 2010 г. до 30 000. В книге также предсказывалось, что значение индекса вырастет до 100 000 к 2020 г., в результате чего у нее и появилось новое название. См. http://www.amazon.com/Dow-100–000-Fact-Fiction/dp/0735201374 по состоянию на 25 ноября 2011 г.

738

Под «реальной отдачей» я понимаю цену акции вместе с суммой дивидендов, но с корректировкой на инфляцию. Я предполагаю, что дивиденды автоматически реинвестируются в фондовый индекс, а не изымаются с рынка.

739

Alan Greenspan, «The Challenge of Central Banking in a Democratic Society», Remarks at the Annual Dinner and Francis Boyern Lecture of The American Enterprise Institute for Public Policy Research, Washington, DC, December 5, 1996. http://www.federalreserve.gov/boarddocs/speeches/1996/19961205.htm.

740

Может показаться, что графики, наподобие приведенного на рис. 11.4, перенасыщены информацией, однако это впечатлением обманчиво. В них включены данные, призванные демонстрировать ежегодную отдачу от фондового рынка. Например, один из кругов на рис. 11.4 показывает, как вели себя акции в течение 20 лет с 1960 по 1980 г. Другой – состояние акций в период с 1961 по 1981 г. Проблема в том, что эти периоды перекрываются между собой, вследствие чего одни и те же данные учитываются дважды. И если мы ищем сведения об изменении цен акций от года к году, эта информация не обеспечит нам нужного объема данных для работы. Коэффициент P/E Шиллера может быть рассчитан для периода с 1881 г. Начните с 1881 г. и отсчитывайте интервалы по 20 лет… вы получите 1901, 1921, 1941, 1961, 1981 и 2001 гг. Иными словами, вам придется ограничиваться шестью точками данных.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Сигнал и шум. Почему одни прогнозы сбываются, а другие – нет»

Представляем Вашему вниманию похожие книги на «Сигнал и шум. Почему одни прогнозы сбываются, а другие – нет» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Сигнал и шум. Почему одни прогнозы сбываются, а другие – нет» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.