Игорь Немировский - Выдающийся руководитель. Как обеспечить бизнес-прорыв и вывести компанию в лидеры отрасли

Здесь есть возможность читать онлайн «Игорь Немировский - Выдающийся руководитель. Как обеспечить бизнес-прорыв и вывести компанию в лидеры отрасли» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Издательство: Array Литагент «Альпина», Жанр: management, management, management, management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Выдающийся руководитель. Как обеспечить бизнес-прорыв и вывести компанию в лидеры отрасли

- Автор:

- Издательство:Array Литагент «Альпина»

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-9614-3018-9

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Выдающийся руководитель. Как обеспечить бизнес-прорыв и вывести компанию в лидеры отрасли: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Выдающийся руководитель. Как обеспечить бизнес-прорыв и вывести компанию в лидеры отрасли»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Выдающийся руководитель. Как обеспечить бизнес-прорыв и вывести компанию в лидеры отрасли — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Выдающийся руководитель. Как обеспечить бизнес-прорыв и вывести компанию в лидеры отрасли», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Момент истины – это момент, когда клиент и ваша компания взаимодействуют (при помощи продукта компании, или ее услуг, или того и другого) таким образом, что клиент получает возможность изменить впечатление о фирме. Это момент, когда компания может заложить основу перспективных и долгосрочных отношений с клиентом или прервать их в зависимости от того, как она воспользуется этим моментом.

Моментом истины может быть приветствие клиентов, обработка запросов клиентов или жалобы, специальные предложения или предоставление скидок. Такие моменты истины имеют решающее значение, так как они определяют восприятие клиента и его реакцию на бренд.

Это еще более важно для компаний, являющихся поставщиками услуг, так как они продают нематериальные активы путем создания ожиданий у их клиентов. Управление этими ожиданиями представляет собой важнейший компонент создания благоприятных моментов истины, которые в свою очередь имеют решающее значение для успеха в бизнесе.

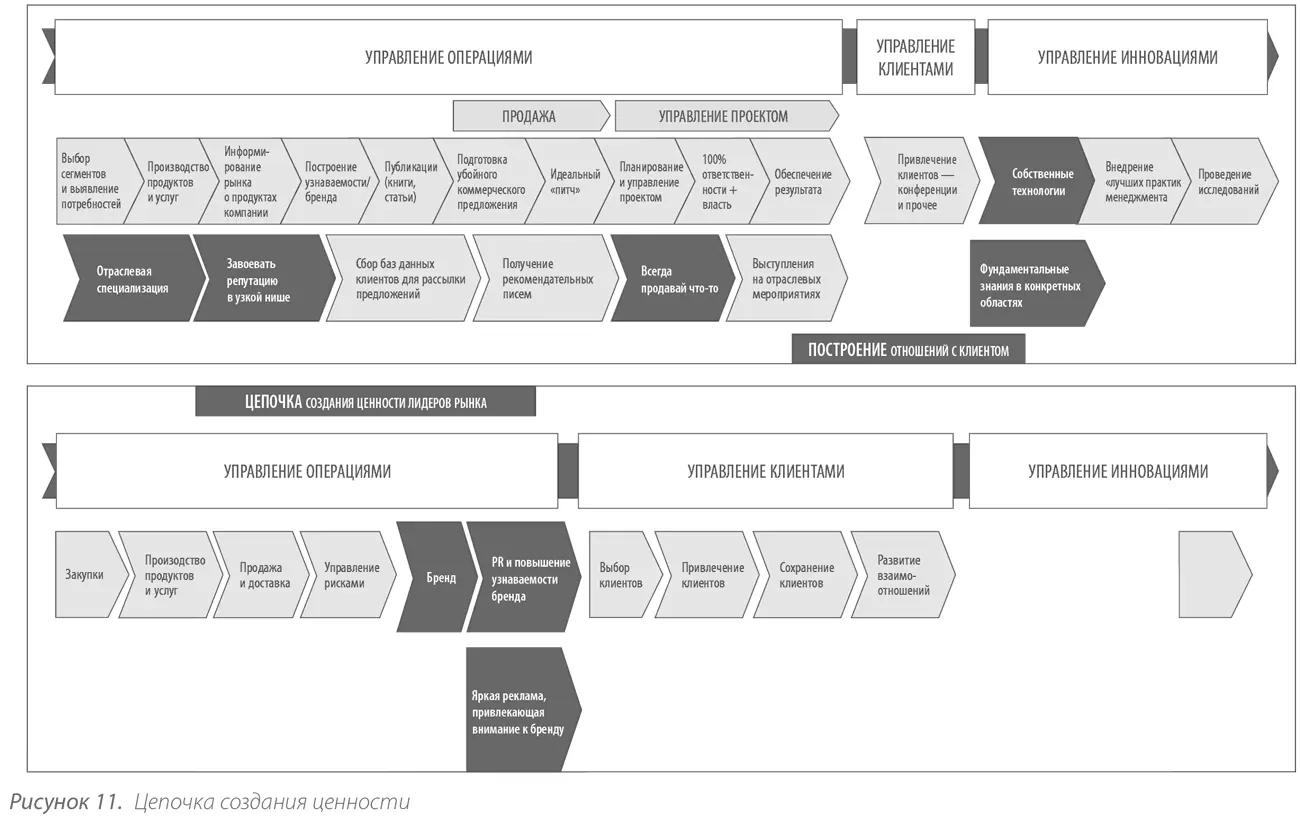

Шаг 3. Анализ цепочки создания стоимости

Цепочка создания стоимости – это последовательность тех действий (процессов), которые выполняет компания для разработки, производства, продажи, поставки и поддержки своих продуктов. Осуществляя стратегический анализ, графически изобразите эту последовательность для своей отрасли. Если ваша отрасль характеризуется наличием нескольких конкурирующих бизнес-моделей, нарисуйте цепочку создания стоимости для каждой из них и отыщите различия.

То чем отличаются ваши действия от действий ваших конкурентов в цепочке стоимости, – и есть конкурентное преимущество. Отметим, что эти различия могут выражаться как в другой последовательности действий, так и в более качественном выполнении той же последовательности, что и у других компаний (последний вариант даст вам возможность конкурировать за право считаться лучшей компанией в отрасли). Если же никаких различий вы не обнаружили, и цепочки создания стоимости вашей компании и ваших конкурентов полностью идентичны, значит, конкурентного преимущества у вас нет.

Ключевые шаги анализа цепочки создания ценности

Необходимо изобразить графически цепочку создания ценности, существующую в отрасли

Для каждой отрасли существует своя характерная последовательность действий, которые выполняют большинство компаний. Это и есть преобладающая отраслевая модель создания стоимости. Именно на этом этапе компания должна понять и принять решение, какое она займет место в отраслевой цепочке создания стоимости.

Проводит ли отрасль основные исследования? Конструирует ли отрасль свои продукты? Производит ли их? Каковы главные ресурсы и комплектующие, на которые полагается отрасль? Откуда поступают эти ресурсы и комплектующие? Как типичный игрок отрасли торгует своими товарами и распределяет их? Является ли кредитование или гарантийное обслуживание товаров частью стоимости, которую создает отрасль для своих потребителей?

Сравните цепочку создания стоимости в вашей компании с цепочкой создания стоимости, существующей в отрасли

Конфигурация действий с помощью сравнительного анализа конкурирующих цепочек создания стоимости, изображенных графически, делает эти различия более наглядными. Если ваша цепочка создания стоимости похожа на конкурентов, значит, у вас нет конкурентного преимущества.

Потребительская ценность может создаваться во всех звеньях цепочки создания ценности. Она может возникнуть в результате разработки продукта. Потребительскую ценность может генерировать опыт продаж или действия по поддержке и обслуживанию потребителей. Ключ к пониманию потребительской ценности – изучение действий вашей компании, которые являются частью целой системы создания стоимости.

Существует ли различия в структуре издержек цепочки создания стоимости вас и конкурентов? Выясните это с помощью бенчмаркинга

Вам необходимо провести углубленный анализ того, почему ваша компания работает лучше или хуже среднеотраслевых показателей. Для анализа разложите относительную эффективность на две составляющие:

• относительную цену (например, компания А имеет доходность на 5 % выше доходности среднего конкурента;

• относительные издержки.

Затем проанализируйте издержки по видам деятельности конкурентов – и свои, и среднеотраслевые.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Выдающийся руководитель. Как обеспечить бизнес-прорыв и вывести компанию в лидеры отрасли»

Представляем Вашему вниманию похожие книги на «Выдающийся руководитель. Как обеспечить бизнес-прорыв и вывести компанию в лидеры отрасли» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Игорь Немировский - Поиск Патриарха [СИ]](/books/412424/igor-nemirovskij-poisk-patriarha-si-thumb.webp)

Обсуждение, отзывы о книге «Выдающийся руководитель. Как обеспечить бизнес-прорыв и вывести компанию в лидеры отрасли» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.