Владимир Назаров - Актуальные проблемы пенсионной реформы

Здесь есть возможность читать онлайн «Владимир Назаров - Актуальные проблемы пенсионной реформы» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2010, ISBN: 2010, Жанр: management, economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Актуальные проблемы пенсионной реформы

- Автор:

- Жанр:

- Год:2010

- Город:Москва

- ISBN:978-5-7749-0632-1

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Актуальные проблемы пенсионной реформы: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Актуальные проблемы пенсионной реформы»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга может быть полезна для специалистов в области экономической политики, работников федеральных органов власти, широкого круга читателей, интересующихся вопросами пенсионного обеспечения.

Актуальные проблемы пенсионной реформы — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Актуальные проблемы пенсионной реформы», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Во-вторых, благоприятная макроэкономическая ситуация во второй половине 2000-х гг. обусловила аномально высокие темпы роста заработной платы. Описанная выше система индексации пенсий, очевидно, не могла успеть за столь бурным ростом заработных плат.

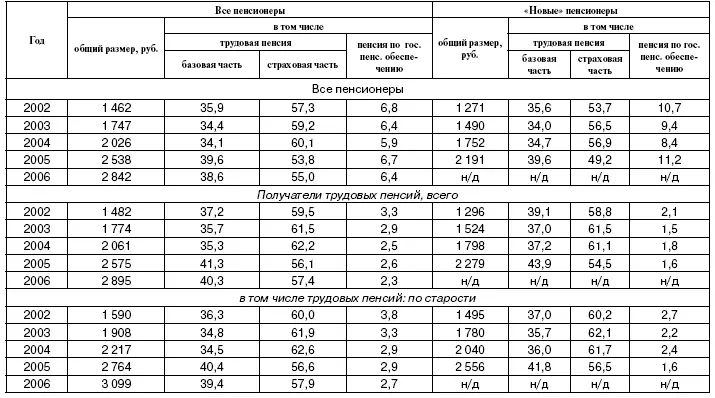

Поскольку одной из главных декларируемых целей пенсионной реформы было усиление ее страхового принципа, важно понять, как изменяется соотношение различных элементов пенсий со временем. Из представленных в табл. 2 данных видно, что в период с 2002 по 2004 г. под влиянием более высоких темпов индексации страховой части пенсии ее доля в средней пенсии последовательно возрастала (с 57 до 60 %), а базовой части – сокращалась (с 35,9 до 34 %). Сокращался также удельный вес пенсий по государственному обеспечению (с 6,8 до 5,6 %). Та же динамика характерна для трудовых пенсий как основных пенсионных выплат.

Увеличение доли страховой части пенсии в средних размерах назначенных в отчетном году пенсий было менее выраженным, особенно для пенсионеров по старости и инвалидности, что отражает тот факт, что пенсионные права новых пенсионеров 2002–2004 гг. сформировались в рамках прежней системы и учитывались с ограничением на соотношение индивидуального и среднего по стране заработков. Это также подтверждает то обстоятельство, что относительное увеличение страховой части пенсии для всех пенсионеров происходило исключительно за счет разных темпов индексации. Тем не менее в три первых года реформы пенсионной системе удалось придать импульс для перехода на страховые принципы, когда большая часть пенсионных выплат зависит от реального трудового вклада пенсионера в течение трудовой жизни.

Картина изменилась в марте 2005 г., когда базовая часть пенсии по старости была повышена на 37 %: с 660 до 900 руб. Причиной отхода от нормативного порядка индексации послужили известные события, последовавшие после введения в силу Федерального закона от 22 августа 2004 г. № 122 о монетизации социальных льгот. Остро негативная реакция населения и массовые (впервые после реформ 1990-х гг.) протестные акции получателей льгот вынудили правительство в срочном порядке искать пути экономической компенсации и снятия напряжения в обществе. Роль этого механизма сыграла экстренная индексация базовой части пенсий, превышающая все обоснованные нормативные пороги. Ради опережающего повышения базовой части запланированная – в соответствии с нормами закона о трудовых пенсиях – дополнительная индексация страховой части пенсии была отложена на август и тем самым создан еще один прецедент нарушения пенсионного законодательства.

Таблица 2

Структура средних пенсий получателей трудовых пенсий в 2002–2006 гг., %

Источники: Форма 94-Собес. Обобщение государственной статистической отчетности в области пенсионного обеспечения за 2002 год // Пенсия. 2003. № 11; Сведения о численности пенсионеров и суммах назначенных им пенсий по Российской Федерации по состоянию на 31 декабря 2003 г. / Пенсия. 2004. № 7; Сведения о численности пенсионеров и суммах назначенных им пенсий по Российской Федерации по состоянию на 31 декабря 2004 г. // Пенсия. 2005. № 7; Отчет о численности пенсионеров и суммах назначенных им пенсий по Российской Федерации по состоянию на 31 декабря 2005 г. // Пенсия. 2006. № 94; Итоги деятельности ПФР за 2006 год // Вестник Пенсионного фонда России. 2007. № 1.

К испытанному инструменту вновь вернулись в предвыборный 2007 г., увеличив базовую часть трудовой пенсии, установленную в законе о трудовых пенсиях, на 40 % (с 900 до 1260 руб.) в октябре и еще на 23,8 % (с 1260 до 1560 руб.) в декабре. Страховые части пенсии за этот же 2007 г. были проиндексированы единожды – на 9,2 % с 1 апреля. Политика опережающей индексации базовой части пенсии Правительством РФ в 2008–2009 гг. была продолжена, с тем чтобы довести ее размер до величины прожиточного минимума пенсионера.

Экономическая цена вопроса состоит в том, что подобная индексация приводит к увеличению обязательств пенсионной системы, которые в итоге не соотносятся с отчислениями работодателей и соответственно требуют увеличения доли бюджетного финансирования из доходов общего покрытия в пенсионной системе. Одновременно ускоренное повышение базовой части нарушает сложившийся баланс между страховой и базовой частями пенсии и, следовательно, работает против реализации страхового принципа в пенсионном обеспечении (табл. 2).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Актуальные проблемы пенсионной реформы»

Представляем Вашему вниманию похожие книги на «Актуальные проблемы пенсионной реформы» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Актуальные проблемы пенсионной реформы» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.