Владимир Назаров - Актуальные проблемы пенсионной реформы

Здесь есть возможность читать онлайн «Владимир Назаров - Актуальные проблемы пенсионной реформы» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2010, ISBN: 2010, Жанр: management, economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Актуальные проблемы пенсионной реформы

- Автор:

- Жанр:

- Год:2010

- Город:Москва

- ISBN:978-5-7749-0632-1

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Актуальные проблемы пенсионной реформы: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Актуальные проблемы пенсионной реформы»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга может быть полезна для специалистов в области экономической политики, работников федеральных органов власти, широкого круга читателей, интересующихся вопросами пенсионного обеспечения.

Актуальные проблемы пенсионной реформы — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Актуальные проблемы пенсионной реформы», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

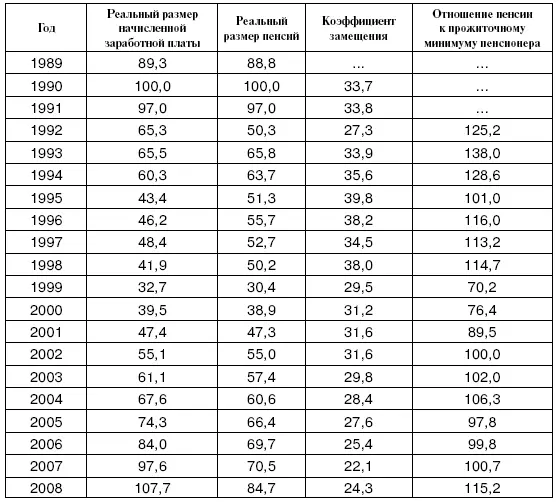

В полной мере трудно судить об успехе или неудаче всей пенсионной реформы по первым годам ее реализации. Тем не менее есть сфера, в которой последствия изменения пенсионного законодательства видны почти незамедлительно. Это, безусловно, изменение текущих размеров пенсий.

Абсолютные и относительные показатели среднего размера пенсий в разрезе различных категорий получателей, которые во многом являются критериальными для оценки эффективности системы, представлены в табл. 1. Если взять за точку отсчета 1990 г. как год максимального размера пенсионного обеспечения и год, в котором был принят первый российский закон о пенсионном обеспечении, то наихудшим для пенсионеров оказался 1999 г., когда средняя пенсия в реальном выражении составляла менее трети от исходного уровня. Однако уже первый год пенсионной реформы позволил вернуться к показателям середины 1990-х гг. (но без задержек с выплатами пенсий), а к 2007 г. средняя пенсия в реальном выражении немного превысила 70 % уровня 1990 г. Сохранение темпов роста реального размера пенсии на уровне 4–6 % в год позволит достичь показателей 1990 г. к 2013–2016 гг.

Таблица 1

Динамика реального размера начисленной заработной платы, назначенной пенсии, отношения средней пенсии к средней заработной плате (ставка замещения) и к прожиточному минимуму пенсионера, % [1] При расчете динамики реального размера начисленной заработной платы и реального размера пенсий 1990 г. был принят за 100 %.

Источник: Росстат, расчеты автора.

После глубокого падения в 1999 г., когда средний размер пенсии снизился до критической черты и составлял всего 70 % прожиточного минимума пенсионера (ПМП), к 2002 г. средний размер пенсии удалось сравнять с ПМП. Несмотря на то что рост покупательной способности пенсий продолжился и после начала пенсионной реформы, его темпы замедлились. В результате даже спустя девять лет после 1998 г. это соотношение так и не вернулось к докризисному уровню.

На протяжении всех лет реализации реформы средний размер пенсии варьирует вокруг величины ПМП. Учитывая то, что пенсии слабо дифференцированы, это означает, что многие пенсионеры, хотя и не попадают в категорию бедных (по официальной методологии Росстата), но и обеспеченными названы быть не могут. При этом дополнительная поддержка пожилого населения за счет социальных льгот, субсидий, бесплатного доступа к ряду общественных благ во многом нивелируется более высокими рисками уязвимости в доступе к медицинским и социальным услугам по уходу в старших возрастах.

Другим ключевым параметром пенсионной системы выступает коэффициент замещения, рассчитываемый как соотношение среднего размера пенсии и средней заработной платы в экономике. В СССР и всю первую половину 1990-х гг. это соотношение варьировало в пределах 30–35 %. Накануне кризиса 1998 г. коэффициент замещения достигал почти 40 %, затем последовало его резкое снижение – почти на 10 %, далее постепенное повышение, но с 2002 г., то есть с начала реформы, его динамика приобрела устойчиво отрицательный характер и к 2006 г. опустилась ниже уровня 1992 г. Иными словами, темпы роста реального размера пенсии в течение прошедших шести лет отставали от темпов роста реальной заработной платы, что вызывало беспокойство политической элиты и отчасти населения и экспертов. Именно это беспокойство стало основной причиной реформы 2010 г., о которой будет подробнее написано ниже.

Можно выделить две причины столь резкого отставания роста пенсий от роста заработных плат.

Во-первых, в начале 2000-х гг. (на момент принятия новой системы индексации пенсий) у государства отсутствовали соответствующие финансовые ресурсы. В результате система индексации пенсий стала максимально консервативной: рост заработной платы учитывается при индексации только страховой части пенсии, но даже в этом случае в расчет принимается лишь та заработная плата, с которой производилась фактическая уплата ЕСН в пенсионную систему. Кроме того, индексация страховой части пенсии не может быть выше, чем индекс роста доходов (ПФР), направляемых на выплату страховой части пенсии, в расчете на одного пенсионера. Следовательно, ограничителями индексации выступают сокращающийся эффективный тариф отчислений на страховую часть пенсии, вызванный в том числе снижением эффективной ставки ЕСН, и рост численности пенсионеров. В условиях резко сниженных тарифов ЕСН и постепенно увеличивающихся отчислений на накопительную часть индексация страховой части пенсии все меньше отражала темпы роста даже легальной заработной платы, не говоря о том, что часть зарплат по-прежнему остается в тени, а именно дооцененная на скрытую часть заработная плата увеличивается, по данным Росстата, наиболее быстрыми темпами.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Актуальные проблемы пенсионной реформы»

Представляем Вашему вниманию похожие книги на «Актуальные проблемы пенсионной реформы» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Актуальные проблемы пенсионной реформы» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.