Алексей Лобанов - Энциклопедия финансового риск-менеджмента

Здесь есть возможность читать онлайн «Алексей Лобанов - Энциклопедия финансового риск-менеджмента» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2019, ISBN: 2019, Жанр: management, management, popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Энциклопедия финансового риск-менеджмента

- Автор:

- Жанр:

- Год:2019

- Город:Москва

- ISBN:978-5-9614-2284-9

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Энциклопедия финансового риск-менеджмента: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Энциклопедия финансового риск-менеджмента»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга предназначена для профессионалов, непосредственно занимающихся оценкой и управлением рисками, преподавателей, студентов и аспирантов экономических факультетов вузов. Она также может использоваться для подготовки к сдаче международных экзаменов по финансовому риск-менеджменту на получение сертификатов Financial Risk Manager (FRM®) и Professional Risk Manager (PRM®).

Энциклопедия финансового риск-менеджмента — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Энциклопедия финансового риск-менеджмента», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

2.8. Фьючерсы на казначейские векселя.

Процентный арбитраж

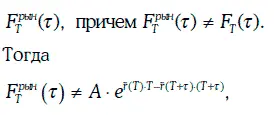

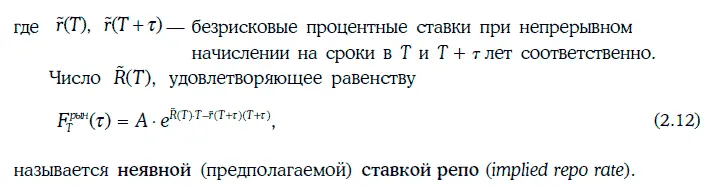

Рассмотрим Т-летний фьючерсный контракт на казначейский вексель номиналом А, погашаемый через т лет после момента его поставки. Фьючерсную цену казначейского векселя в данный (нулевой) момент времени обозначим через F T(τ).

Если данный фьючерсный контракт можно рассматривать как форвардный, то имеет место следующее равенство:

В самом деле, рассмотрим следующую стратегию:

Так как стратегия, очевидно, является безрисковой, то при отсутствии прибыльных арбитражных возможностей доход от стратегии должен быть нулевым, т. е.

Пример 2.8.Определим фьючерсную цену 90-дневного казначейского векселя номиналом 1 млн долл., когда до момента передачи остается 140 дней, а безрисковые процентные ставки (при непрерывном начислении) на 140 и 230 дней равны 8 и 8,25 % соответственно.

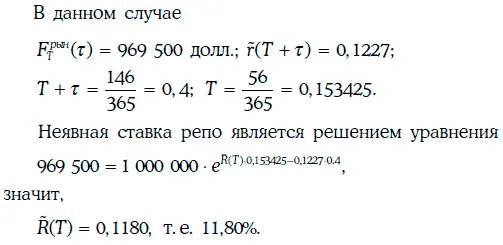

В данном случае

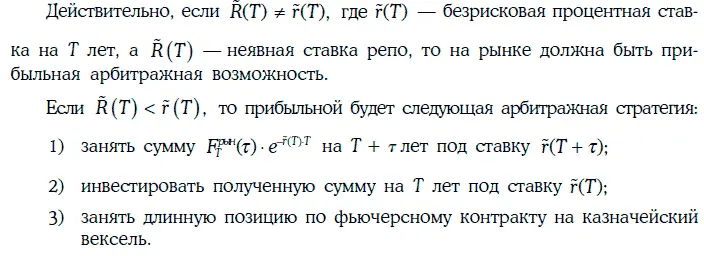

Замечание . Корпоративные клиенты финансовых институтов, владеющие рыночными ценными бумагами, могут получать краткосрочные кредиты под льготную процентную ставку, называемую ставкой репо (repo rate). Для этого корпорация продает ценные бумаги финансовому институту и одновременно заключает соглашение с ним о выкупе этих ценных бумаг. Так как такой кредит имеет хорошее обеспечение, то ставка по нему может быть снижена. Неявная же ставка репо – это, в сущности, такая ставка, под которую можно брать краткосрочный кредит с помощью фьючерсного рынка.

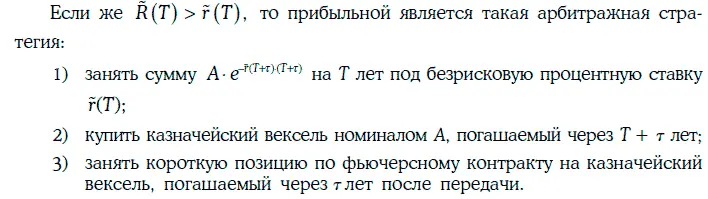

Неявная ставка репо позволяет выявить наличие прибыльных арбитражных возможностей и выбрать соответствующую стратегию.

Пример 2.9.Рыночная фьючерсная цена 90-дневного казначейского векселя номиналом 1 млн долл. с передачей через 56 дней равна 969 500 долл. Определим неявную ставку репо по кредитам на 56 дней, если безрисковая процентная ставка на 146 дней равна 12,27 %.

Предположим, что безрисковая процентная ставка на 56 дней равна 11 %. Тогда можно поступить следующим образом: занять 1 000 000- е -0,1227 0,4 = 952 105 долл. на 56 дней под ставку 11 % и купить казначейский вексель номиналом 1 млн долл., погашаемый через 146 дней (его цена в точности равна 952 105 долл.), одновременно заняв короткую позицию по 56-дневному фьючерсному контракту на данный казначейский вексель. Через 56 дней будет получен арбитражный доход в размере:

2.9. Фьючерсные контракты на краткосрочные процентные ставки

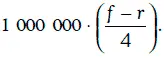

Рассмотрим фьючерсный контракт на 3-месячную ставку LIBOR, который является одним из наиболее популярных фьючерсных контрактов на процентные ставки. Такой контракт можно интерпретировать следующим образом: сторона, занимающая короткую позицию, обязана в определенный будущий момент времени Т (дату поставки) разместить 1 млн долл. на евродолларовом депозите под установленную заранее трехмесячную ставку f (играющую роль цены поставки).

Рассмотренная выше ситуация эквивалентна той, когда сторона, занимающая короткую позицию, размещает в момент времени Т сумму 1 млн долл. под 3-месячную ставку LIBOR r, действующую в этот момент времени, а через три месяца после расчетной даты Т получает еще и компенсацию в размере  Действительно, имеет место равенство:

Действительно, имеет место равенство:

Интервал:

Закладка:

Похожие книги на «Энциклопедия финансового риск-менеджмента»

Представляем Вашему вниманию похожие книги на «Энциклопедия финансового риск-менеджмента» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Энциклопедия финансового риск-менеджмента» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.