Алексей Лобанов - Энциклопедия финансового риск-менеджмента

Здесь есть возможность читать онлайн «Алексей Лобанов - Энциклопедия финансового риск-менеджмента» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2019, ISBN: 2019, Жанр: management, management, popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Энциклопедия финансового риск-менеджмента

- Автор:

- Жанр:

- Год:2019

- Город:Москва

- ISBN:978-5-9614-2284-9

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Энциклопедия финансового риск-менеджмента: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Энциклопедия финансового риск-менеджмента»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга предназначена для профессионалов, непосредственно занимающихся оценкой и управлением рисками, преподавателей, студентов и аспирантов экономических факультетов вузов. Она также может использоваться для подготовки к сдаче международных экзаменов по финансовому риск-менеджменту на получение сертификатов Financial Risk Manager (FRM®) и Professional Risk Manager (PRM®).

Энциклопедия финансового риск-менеджмента — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Энциклопедия финансового риск-менеджмента», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

• объему и качеству поставляемых активов;

• времени, месту и условиям поставки активов.

Еще одним важным отличием фьючерсных контрактов от форвардных является то, что биржа гарантирует исполнение всех фьючерсов, покупаемых или продаваемых на бирже. Для этого каждый форвардный контракт разбивается на два контракта:

• контракт между биржей и стороной, занимающей длинную позицию;

• контракт между биржей и стороной, занимающей короткую позицию.

В каждый момент времени длинная позиция биржи по любому форвардному контракту уравновешивается соответствующей короткой позицией. Таким образом, чистая фьючерсная позиция биржи в каждый момент времени равна нулю.

При такой организации торговли биржа берет на себя весь риск дефолта, так как, если одна из сторон не сможет выполнить свои обязательства по фьючерсному контракту, биржа все равно обязана исполнить другой контракт. Для уменьшения риска дефолта биржа требует, чтобы при открытии той или иной позиции вносилось специальное обеспечение.

При каждой фьючерсной бирже существует клиринговая палата. Все участники фьючерсного рынка должны иметь специальные счета в фирмах, являющихся членами клиринговой палаты. В момент открытия фьючерсной позиции на этот счет вносится специальное обеспечение, называемое начальной маржей (initial mafgin). Начальная маржа вносится либо наличными деньгами, либо высоколиквидными ценными бумагами, либо обеспечивается банковской гарантией. При этом начальная маржа составляет лишь малую долю от объема всего фьючерсного контракта, а счет маржи ежедневно корректируется. Эта процедура носит название переоценки фьючерсной позиции по рыночной стоимости (mavking to mafket – МТМ).

Для описания процедуры приведения фьючерсной позиции по рыночной стоимости предположим, что фьючерсная цена закрытия оказалась равной F 2, в то время как фьючерсная цена закрытия предыдущего дня была равна F 1.

Если F 2< F 1, то счет маржи стороны, занимающей длинную позицию, дебетуется на величину A(F 2– F 1), где А – объем контракта, и кредитуется счет маржи стороны, занимающей короткую позицию. Если же F 2> F 1, то дебетуется счет маржи стороны с короткой позицией, а кредитуется счет маржи стороны с длинной позицией.

Если в конце дня сальдо счета маржи превысит размер начальной маржи, то инвестор имеет право снять излишек с этого счета и использовать его по своему усмотрению. Если же это сальдо окажется меньше размера начальной маржи, то возможны следующие два случая:

• сальдо счета маржи больше некоторой определенной величины, называемой маржей поддержки (maintenance margin);

• сальдо счета маржи меньше маржи поддержки.

В первом случае от инвестора не требуют дополнительного обеспечения. А во втором инвестор получает требование о внесении дополнительного обеспечения для того, чтобы сальдо счета маржи сравнялось с начальной маржей. Это дополнительное обеспечение называют вариационной маржей (variation margin). Обычно маржа поддержки составляет от 75 до 80 % начальной маржи.

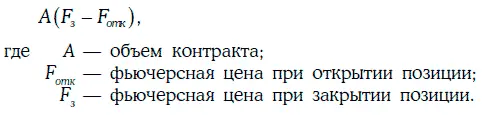

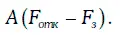

Важнейшей особенностью организации фьючерсной торговли является то, что любая открытая позиция может быть закрыта в любой момент времени. Для этого достаточно занять противоположную позицию. При этом доход (убыток) стороны, занимающей длинную позицию, если по счету маржи не начисляются проценты, составит:

Аналогично доход (убыток) стороны, занимающей короткую позицию, будет равен:

Предположим, что в понедельник 1 марта 1999 г. открыта длинная позиция по казначейским облигациям США номиналом 100 000 долл. при фьючерсной цене  Это означает, что при покупке казначейской облигации номиналом 100 000 долл. инвестор должен будет уплатить сумму, равную

Это означает, что при покупке казначейской облигации номиналом 100 000 долл. инвестор должен будет уплатить сумму, равную

Начальная маржа для данного контракта составляет 2500 долл., а маржа поддержки установлена в 2000 долл. Данная позиция сохраняется до пятницы 5 марта, а затем закрывается при цене открытия биржи в понедельник 8 марта. Будем считать, что по счету маржи проценты не начисляются и излишки не снимаются. В табл. 2.1 показано, как происходила переоценка фьючерсной позиции по рыночной стоимости. Как видите, убыток инвестора составляет 1062,50 долл.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Энциклопедия финансового риск-менеджмента»

Представляем Вашему вниманию похожие книги на «Энциклопедия финансового риск-менеджмента» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Энциклопедия финансового риск-менеджмента» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.