Алексей Лобанов - Энциклопедия финансового риск-менеджмента

Здесь есть возможность читать онлайн «Алексей Лобанов - Энциклопедия финансового риск-менеджмента» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2019, ISBN: 2019, Жанр: management, management, popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Энциклопедия финансового риск-менеджмента

- Автор:

- Жанр:

- Год:2019

- Город:Москва

- ISBN:978-5-9614-2284-9

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Энциклопедия финансового риск-менеджмента: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Энциклопедия финансового риск-менеджмента»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга предназначена для профессионалов, непосредственно занимающихся оценкой и управлением рисками, преподавателей, студентов и аспирантов экономических факультетов вузов. Она также может использоваться для подготовки к сдаче международных экзаменов по финансовому риск-менеджменту на получение сертификатов Financial Risk Manager (FRM®) и Professional Risk Manager (PRM®).

Энциклопедия финансового риск-менеджмента — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Энциклопедия финансового риск-менеджмента», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

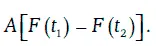

С другой стороны, если инвестор считает, что между моментами времени t 1и t 2фьючерсная цена будет падать, то он может в момент времени t 1занять короткую позицию по соответствующему фьючерсному контракту. Закрыв эту позицию в момент времени t 2, инвестор получит прибыль (убыток) в размере

Следовательно, если оправдается прогноз инвестора о падении фьючерсной цены, то он получит прибыль, в противном случае инвестор может понести большие убытки.

В целом, простейшие спекулятивные стратегии на фьючерсных рынках характеризуются высоким уровнем риска, но при благоприятных обстоятельствах могут обеспечить большую прибыль. По существу, эти стратегии эквивалентны аналогичным стратегиям на спот-рынках активов. Однако транзакционные расходы на фьючерсных рынках значительно ниже таких расходов на спот-рынках. Поэтому спекулятивные стратегии на фьючерсных рынках более привлекательны для инвесторов, чем аналогичные стратегии на спот-рынках.

Вторая группа спекулятивных стратегий на фьючерсных рынках опирается на прогноз поведения спреда (разницы) между фьючерсными ценами одних и тех же активов с различными датами поставок.

Предположим, что в данный момент времени t фьючерсные цены некоторых активов с датами поставок Т 1и Т 2, Т 1< Т 2соответственно равны FT (t) и FT2 (t).

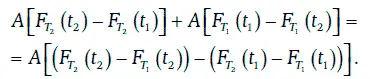

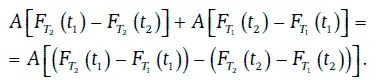

Если инвестор считает, что между моментами времени t 1и t 2межвременной спред будет возрастать, то он может в момент времени t 1занять длинную позицию по долгосрочному фьючерсному контракту и короткую – по краткосрочному контракту. Закрыв свои позиции в момент времени t, инвестор получит прибыль (убыток) в размере:

Если же инвестор убежден, что между моментами времени t 1и t 2межвременной спред будет уменьшаться, то в момент времени t 1он может занять короткую позицию по долгосрочному контракту и длинную – по краткосрочному фьючерсному контракту. Закрыв эти позиции в момент времени t 2, инвестор получит прибыль (убыток) в размере:

В обоих случаях, если оправдается прогноз инвестора о поведении межвременного спреда фьючерсных цен, он получит прибыль. Если же прогноз инвестора окажется неверным, то понесет убытки.

В целом стратегии, опирающиеся на межвременные спреды фьючерсных цен, являются менее рискованными, чем простейшие спекулятивные стратегии, и в то же время менее доходными.

Спекулятивные стратегии могут строиться и на основе прогнозирования отношения фьючерсных цен на различные виды активов.

Пусть F(t) и Ф(0 – фьючерсные цены в момент времени t на активы двух разных видов (и, вообще говоря, с разными датами поставок).

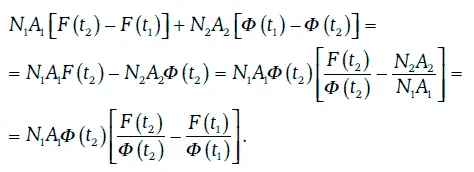

Если инвестор считает, что за время от момента t Iдо момента t 2отношение фьючерсных цен  будет расти, то он может в момент времени t 1занять длинную позицию по фьючерсным контрактам на активы первого вида и короткую позицию по фьючерсным контрактам на активы второго вида. При этом число фьючерсных контрактов N :и N 2инвестор должен выбрать так, чтобы соблюдалось следующее равенство:

будет расти, то он может в момент времени t 1занять длинную позицию по фьючерсным контрактам на активы первого вида и короткую позицию по фьючерсным контрактам на активы второго вида. При этом число фьючерсных контрактов N :и N 2инвестор должен выбрать так, чтобы соблюдалось следующее равенство:

Закрыв свои позиции в момент времени t 2, инвестор получит прибыль (убыток) в размере:

Аналогичным образом инвестор может применить спекулятивную стратегию, если он прогнозирует убывание отношения фьючерсных цен активов. В обоих случаях, если оправдается прогноз инвестора, он получит соответствующую прибыль.

Пример 2.7.Текущие фьючерсные цены американского доллара и немецкой марки – 30 и 16 руб. соответственно. Объемы имеющихся на рынке фьючерсных контрактов – 1000 долл. и 2000 марок. Инвестор, считающий, что отношение фьючерсных цен доллара и марки будет снижаться, занимает короткую позицию по 32 фьючерсам на доллары и длинную позицию по 30 фьючерсам на марки (в этом случае 32 • 1000 -30 = 30 • 2000 -16).

Если через месяц фьючерсные цены доллара и марки окажутся равными 29 и 15,50 руб. соответственно, то инвестор должен получить прибыль, так как

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Энциклопедия финансового риск-менеджмента»

Представляем Вашему вниманию похожие книги на «Энциклопедия финансового риск-менеджмента» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Энциклопедия финансового риск-менеджмента» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.