Алексей Лобанов - Энциклопедия финансового риск-менеджмента

Здесь есть возможность читать онлайн «Алексей Лобанов - Энциклопедия финансового риск-менеджмента» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2019, ISBN: 2019, Жанр: management, management, popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Энциклопедия финансового риск-менеджмента

- Автор:

- Жанр:

- Год:2019

- Город:Москва

- ISBN:978-5-9614-2284-9

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Энциклопедия финансового риск-менеджмента: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Энциклопедия финансового риск-менеджмента»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга предназначена для профессионалов, непосредственно занимающихся оценкой и управлением рисками, преподавателей, студентов и аспирантов экономических факультетов вузов. Она также может использоваться для подготовки к сдаче международных экзаменов по финансовому риск-менеджменту на получение сертификатов Financial Risk Manager (FRM®) и Professional Risk Manager (PRM®).

Энциклопедия финансового риск-менеджмента — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Энциклопедия финансового риск-менеджмента», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Так как этот доход, очевидно, является безрисковым, то и неравенство (2.4) выполняться не может. Значит,

Популярным видом форвардных контрактов является соглашение о форвардной процентной ставке (forward rate agreement – FRA).

Соглашение о форвардной процентной ставке – это контракт, устанавливающий на определенный будущий период процентную ставку для заемщика и кредитора.

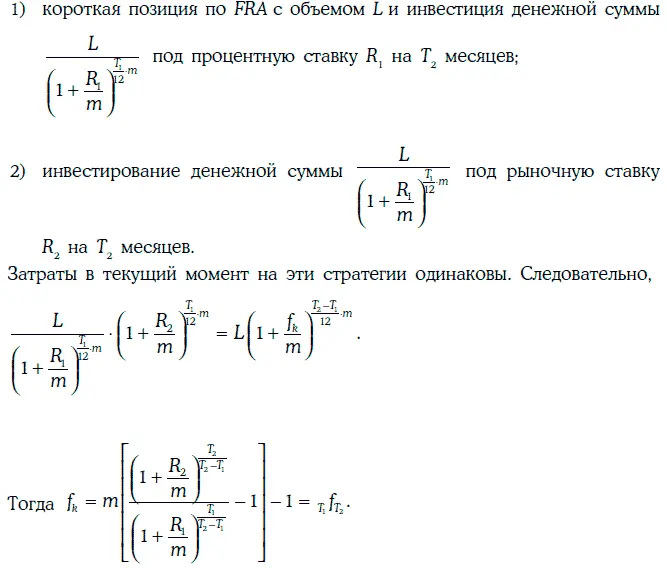

Сторона, занимающая длинную позицию по FRA, обязана через Т 1месяцев от текущего момента взять кредит размером L на срок Т 2 – Т 1месяцев под контрактную процентную ставку f k. Сторона, занимающая короткую позицию по FRA, обязана через Т 1месяцев от текущего момента предоставить кредит размером L на срок Т 2 – Т 1месяцев под контрактную процентную ставку f k.

Замечание. Обычно разность Т 2 – Т 1, измеряемая в месяцах, является делителем 12, причем если 12/(Т 2 – Т 1) = m, то контрактная процентная ставка определяется при начислении m раз в году.

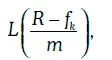

Выигрыш стороны с длинной позицией по FRA на момент Т 2составляет:

где R – рыночная процентная ставка на момент Т 1.

В самом деле, взяв кредит размером L под контрактную процентную ставку f k, можно полученную сумму инвестировать под рыночную ставку R. Тогда выигрыш на момент Т составит:

Пример 2.1.Длинная позиция по FRA эквивалентна следующей стратегии:

• взять кредит за 5 месяцев;

• инвестировать полученную сумму на 2 месяца.

Во многих случаях по условиям FRA фактического размещения денежных средств не производится, а расчеты производятся в момент времени Т 1.

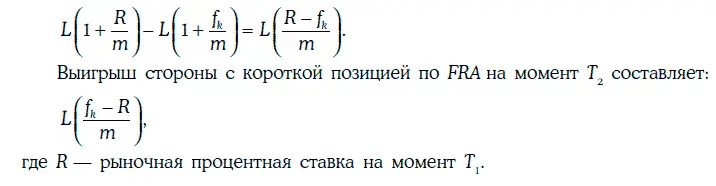

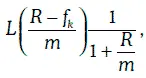

В этом случае сторона с длинной позицией по FRA в момент Т 1получает денежную сумму  а сторона с короткой позицией ее платит.

а сторона с короткой позицией ее платит.

При отсутствии арбитражных возможностей контрактная процентная ставка по FRA должна совпадать с предполагаемой форвардной процентной ставкой Т1f Т2.

Для доказательства рассмотрим следующие две стратегии:

2.3. Форвардная цена финансовых активов

Форвардная цена активов зависит от вида этих активов и от того, приносят ли эти активы доходы. В данном разделе мы рассмотрим, как оцениваются форвардные цены финансовых активов, т. е. таких, которые рассматриваются участниками рынка только как средство инвестирования, в отличие от товаров, которые участники рынка рассматривают как средство потребления.

В зависимости от того, приносят ли данные финансовые активы доходы или нет, мы будем рассматривать три различных случая. В каждом из этих случаев предполагается, что соблюдаются предположения о рынке 1-4, изложенные выше.

2.3.1. Форвардная цена активов, не приносящих доходов

Такими активами, например, являются облигации с нулевыми купонами и акции, по которым не выплачиваются дивиденды.

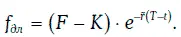

Покажем, что форвардная цена F таких активов определяется равенством:

где S – спот-цена активов в текущий момент времени t;

– безрисковая процентная ставка при непрерывном начислении по инвестициям на Т- t лет;

– безрисковая процентная ставка при непрерывном начислении по инвестициям на Т- t лет;

Т – дата поставки активов.

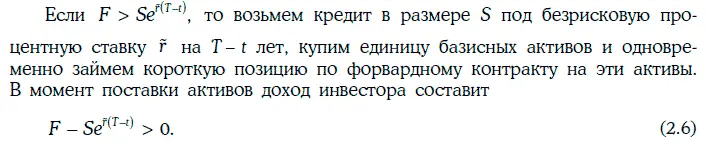

При рассматриваемой стратегии не требуется производить начальных затрат, и эта стратегия не содержит риска.

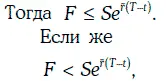

По условию на рынке отсутствуют прибыльные арбитражные возможности.

то можно произвести короткую продажу базисных активов, полученную денежную сумму инвестировать под безрисковую ставку  на Т – t лет и занять длинную позицию по форвардному контракту на эти активы.

на Т – t лет и занять длинную позицию по форвардному контракту на эти активы.

Интервал:

Закладка:

Похожие книги на «Энциклопедия финансового риск-менеджмента»

Представляем Вашему вниманию похожие книги на «Энциклопедия финансового риск-менеджмента» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Энциклопедия финансового риск-менеджмента» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.