Алексей Лобанов - Энциклопедия финансового риск-менеджмента

Здесь есть возможность читать онлайн «Алексей Лобанов - Энциклопедия финансового риск-менеджмента» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2019, ISBN: 2019, Жанр: management, management, popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Энциклопедия финансового риск-менеджмента

- Автор:

- Жанр:

- Год:2019

- Город:Москва

- ISBN:978-5-9614-2284-9

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Энциклопедия финансового риск-менеджмента: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Энциклопедия финансового риск-менеджмента»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга предназначена для профессионалов, непосредственно занимающихся оценкой и управлением рисками, преподавателей, студентов и аспирантов экономических факультетов вузов. Она также может использоваться для подготовки к сдаче международных экзаменов по финансовому риск-менеджменту на получение сертификатов Financial Risk Manager (FRM®) и Professional Risk Manager (PRM®).

Энциклопедия финансового риск-менеджмента — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Энциклопедия финансового риск-менеджмента», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

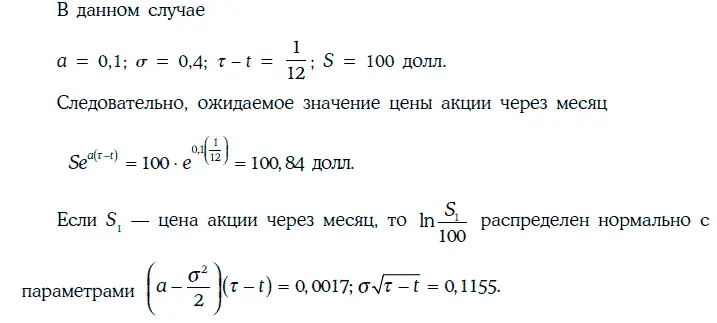

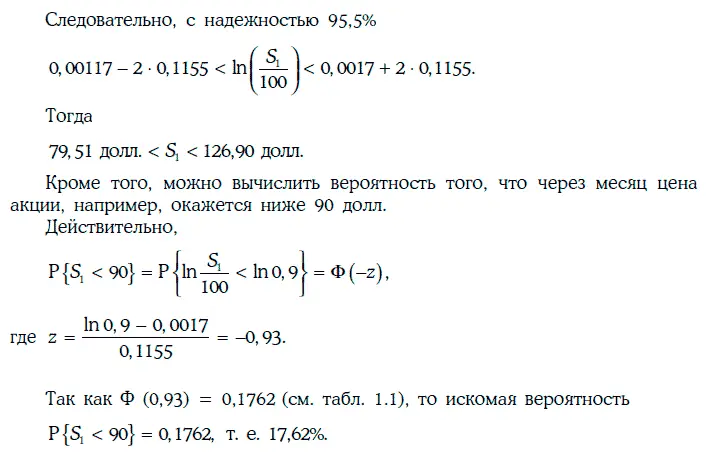

Пример 1.72.Инвестор считает, что цена бездивидендной акции описывается геометрическим броуновским движением с коэффициентом смещения 0,1 и годовой волатильностью 40 %. В данный момент времени цена акции равна 100 долл. Инвестора интересует цена этой акции через месяц.

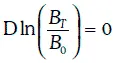

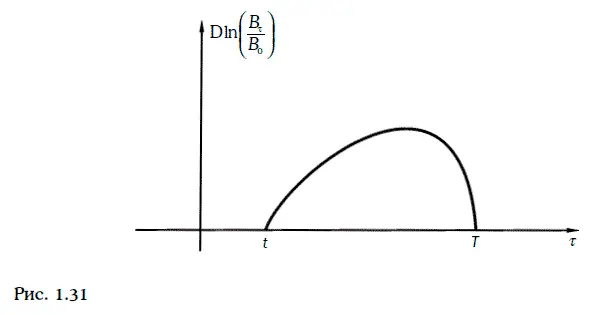

Эволюцию цены В τоблигации с нулевым купоном можно описывать с помощью геометрического броуновского движения, лишь когда до погашения облигации остается достаточно много времени. Действительно, в момент погашения Т ее цена всегда равна номиналу, т. е. известна достоверно. Это означает, что  и зависимость

и зависимость  от времени должна иметь вид, изображенный на рис. 1.31.

от времени должна иметь вид, изображенный на рис. 1.31.

Таким образом, при моделировании эволюции цены облигации с нулевым купоном необходимо учитывать эффект приближения к номиналу (pull to par), а геометрическое броуновское движение этот эффект не учитывает, так как  растет во времени линейно.

растет во времени линейно.

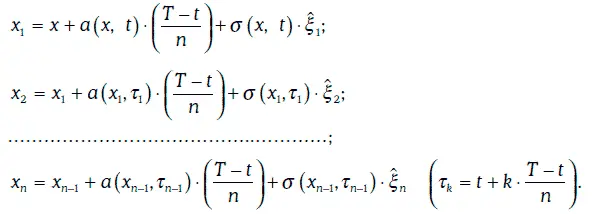

В общем случае найти решение стохастического дифференциального уравнения (1.71) в явном виде не удается. Поэтому для моделирования траекторий случайного процесса Ито часто применяется метод Монте-Карло.

Чтобы смоделировать траекторию случайного процесса Ито на отрезке [t, Т], этот отрезок разбивается на n равных частей (n должно быть большим), а затем разыгрывается случайная величина ξ, распределенная нормально с параметрами  Тогда для последовательности случайных чисел δ 1, δ 2…., δ nбудет построена соответствующая последовательность значений

Тогда для последовательности случайных чисел δ 1, δ 2…., δ nбудет построена соответствующая последовательность значений  случайной величины ξ, а траектория случайного процесса Ито будет определяться точками:

случайной величины ξ, а траектория случайного процесса Ито будет определяться точками:

Указанным выше способом можно построить сколь угодно много траекторий случайного процесса Ито.

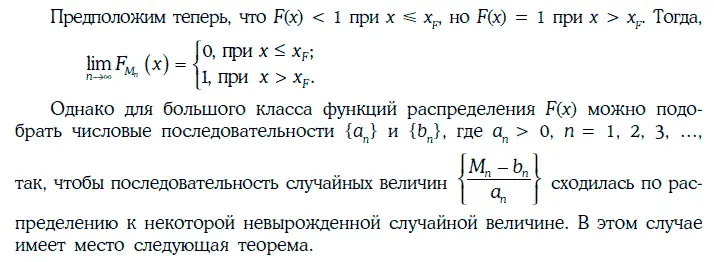

1.29. Основы теории экстремальных значений

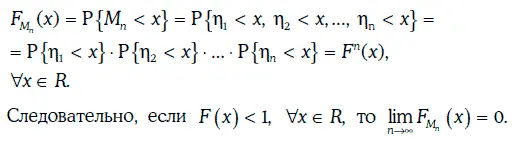

Дана последовательность независимых одинаково распределенных случайных величин: η 1, η 2…., η n…. с функцией распределения F( x ).

Можно рассмотреть новую последовательность случайных величин {M n}, где M n= max {η 1, η 2…., η n….}, n = 1, 2, 3…..

Функция распределения случайной величины M nопределяется следующим образом:

Дана последовательность независимых одинаково распределенных случайных величин η 1, η 2…., η n…..

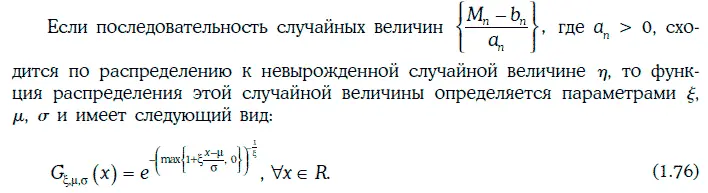

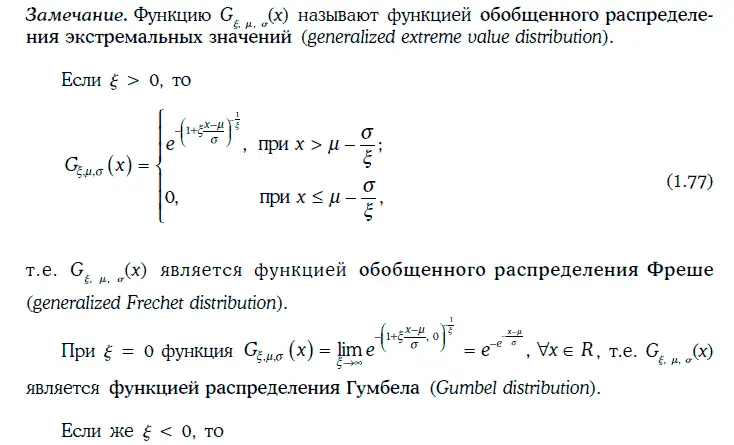

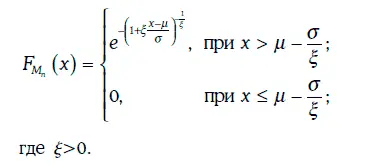

Если случайные величины η 1, η 2, …, η nнезависимы и одинаково распределены, а n достаточно велико, то функция распределения случайной величины M n = max{η 1, η 2, …, η n} практически совпадает с функцией обобщенного распределения экстремальных значений (при подходящем выборе параметров ξ, μ и σ).

Предположим, что случайная величина M n= max{η 1, η 2, …, η n} имеет распределение Фреше, т. е.

Тогда справедливы следующие утверждения:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Энциклопедия финансового риск-менеджмента»

Представляем Вашему вниманию похожие книги на «Энциклопедия финансового риск-менеджмента» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Энциклопедия финансового риск-менеджмента» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.