Алексей Лобанов - Энциклопедия финансового риск-менеджмента

Здесь есть возможность читать онлайн «Алексей Лобанов - Энциклопедия финансового риск-менеджмента» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2019, ISBN: 2019, Жанр: management, management, popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Энциклопедия финансового риск-менеджмента

- Автор:

- Жанр:

- Год:2019

- Город:Москва

- ISBN:978-5-9614-2284-9

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Энциклопедия финансового риск-менеджмента: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Энциклопедия финансового риск-менеджмента»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга предназначена для профессионалов, непосредственно занимающихся оценкой и управлением рисками, преподавателей, студентов и аспирантов экономических факультетов вузов. Она также может использоваться для подготовки к сдаче международных экзаменов по финансовому риск-менеджменту на получение сертификатов Financial Risk Manager (FRM®) и Professional Risk Manager (PRM®).

Энциклопедия финансового риск-менеджмента — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Энциклопедия финансового риск-менеджмента», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Рассмотрим теперь дискретную случайную величину ξ, распределение которой имеет вид:

Равенство (1.68) позволяет каждому случайному числу приписать определенное значение случайной величине ξ. Такой процесс приписывания значений случайной величине ξ часто называют разыгрыванием этой случайной величины.

Пример 1.66.Случайная величина ξ принимает значения 1 и 2 с вероятностью 0,6 и 0,4 соответственно. В данном случае

Значения этой случайной величины, приписываемые случайным числом из последовательности (1.67), приведены ниже:

Частоты появления 1 и 2 соответственно равны  и близки к их вероятностям. Чтобы получить лучшую модель, необходимо рассмотреть большее количество случайных чисел.

и близки к их вероятностям. Чтобы получить лучшую модель, необходимо рассмотреть большее количество случайных чисел.

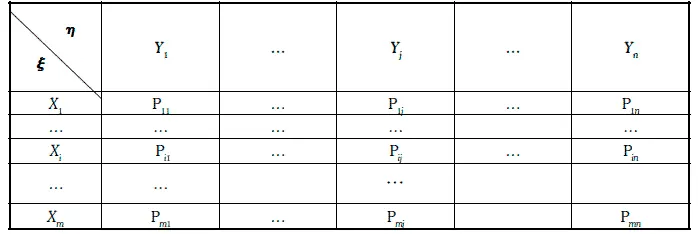

Предположим, что даны две случайные величины ξ и η, совместное распределение которых имеет вид:

Равенство (1.69) позволяет каждому случайному числу приписать определенную пару значений случайных величин ξ и η. Такой процесс приписывания значений паре случайных величин (ξ, η) называют разыгрыванием этой пары.

Если случайные величины ξ и η независимы, то для разыгрывания пары (ξ, η) достаточно разыграть каждую случайную величину в отдельности. Для разыгрывания непрерывной случайной величины можно вначале найти дискретную случайную величину, близкую к данной случайной величине, а затем разыграть эту дискретную случайную величину.

Метод Монте-Карло позволяет численно находить различные вероятностные характеристики случайной величины η, зависящей от большого числа других случайных величин ξ 1, ξ 2…., ξ n. Этот метод сводится к следующему: разыгрывается последовательность случайных величин (ξ 1, ξ 2…., ξ n), для каждого розыгрыша определяется соответствующее значение случайной величины η, а по найденным значениям строится эмпирическое распределение вероятностей этой случайной величины.

Пример 1.67[5]. Инвестор владеет портфелем, состоящим из одной казначейской облигации и двух корпоративных облигаций одного и того же кредитного рейтинга. Основные параметры портфеля указаны в таблице:

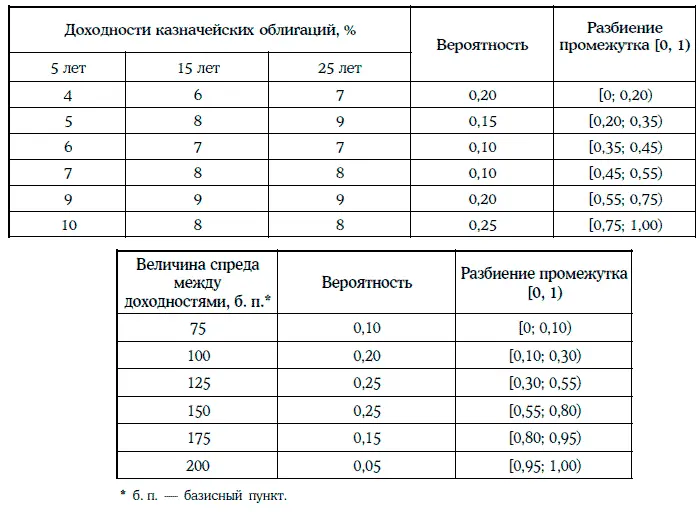

Инвестора интересует реализуемая доходность портфеля облигаций за 6 месяцев. По его мнению, реализуемая доходность портфеля будет определяться следующими двумя факторами: кривой доходностей казначейских облигаций через 6 месяцев и спредом между доходностями корпоративных и казначейских облигаций. Предположим, что инвестор располагает еще и следующей информацией:

Для определения реализуемой доходности портфеля облигаций можно использовать метод Монте-Карло.

Первая итерация (случайные числа: 0,91 для кривой доходностей и 0,12 для спреда между доходностями). В этом случае доходности казначейских облигаций со сроком до погашения 5, 15 и 25 лет составят соответственно 10, 8 и 8 %, а доходности корпоративных облигаций со сроком до погашения 15 и 25 лет – 9 и 9 %.

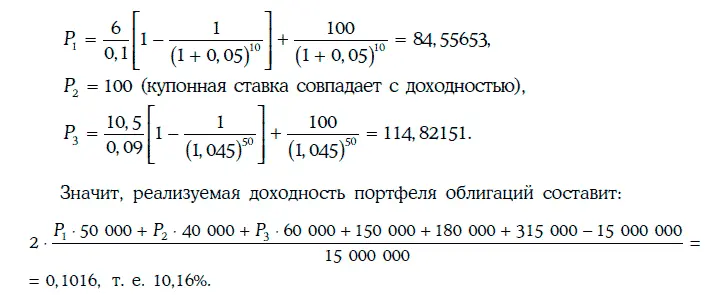

Тогда цены облигаций (на номинал в 100 долл.) через 6 месяцев определяются следующим образом:

Предположим, что было проведено 100 итераций. При этом оказалось, что наименьшая реализуемая доходность портфеля равна -3,905 %, а наибольшая реализуемая доходность составляет 24,97 %.

Разделив отрезок [-3,905 %; 24,97 %] на достаточно большое число частей, подсчитаем для каждой части число итераций, дающих реализуемую доходность из этой части.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Энциклопедия финансового риск-менеджмента»

Представляем Вашему вниманию похожие книги на «Энциклопедия финансового риск-менеджмента» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Энциклопедия финансового риск-менеджмента» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.