Майкл Рейнор - Как думают великие компании - три правила

Здесь есть возможность читать онлайн «Майкл Рейнор - Как думают великие компании - три правила» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Азбука Бизнес, Азбука-Аттикус, Жанр: management, management, popular_business, management, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как думают великие компании: три правила

- Автор:

- Издательство:Азбука Бизнес, Азбука-Аттикус

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-389-13067-8

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как думают великие компании: три правила: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как думают великие компании: три правила»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В поисках ответов на эти вопросы Майкл Рейнор и Мумтаз Ахмед, топ-менеджеры крупнейшей международной консалтинговой компании Deloitte, проанализировали данные по 25 000 компаний за 45 лет. В результате уникального по своему масштабу исследования им удалось сформулировать самые важные на их взгляд правила, которыми следует руководствоваться при планировании деятельности и стратегических маневров в современных рыночных условиях.

Как думают великие компании: три правила — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как думают великие компании: три правила», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Что же изменилось? Прежде всего следует особо отметить: Linear оторвалась от Micropac не потому, что у Micropac были какие-то серьезные ошибки или неудачи – напротив, в нашей выборке она является одним из немногих «стайеров» с траекторией удержания НЦКП. Скорее это Linear существенно улучшила свои показатели за счет радикального изменения своей конкурентной позиции и усиления конкуренции по неценовым параметрам стоимости. Micropac же одновременно и оставалась жертвой ограничений, удерживавших ее конкурентную позицию в пределах ценовой части континуума, и по-прежнему извлекала из них выгоду.

В частности, свои прибыли, связанные с первыми успехами в качестве вторичного поставщика, Linear тратила на капиталовложения и НИОКР, целенаправленно диверсифицируя свою клиентскую базу и ассортимент изделий. Изменения происходили постепенно, но неуклонно, и к 2006 г. более 70 % доходов Linear уже получала из-за рубежа, а из всего объема доходов на долю продукции, продаваемой государству, у нее приходилось меньше 3 %. Хотя ни на одного из клиентов у Linear не приходилось более 10 % продаж, она специализировалась в основном на высококлассных, критически важных для соответствующего оборудования интегральных схемах, которые, однако, обычно составляли не очень большую долю от общих затрат ее клиентов. Такая ситуация позволяла Linear назначать достаточно высокие цены и, таким образом, возвращать себе большую часть созданной ею стоимости.

Например, один из клиентов Linear продавал высокопроизводительные мобильные сканеры, цена которых измерялась тысячами долларов. Чипы Linear увеличивали срок службы аккумуляторов, который для потребителей данного продукта был важнейшим показателем, но при этом на них приходилось менее 5 % общей стоимости материалов для каждого сканера. Понятно, что возможности для экономии с целью обеспечения конкурентоспособности своей продукции этот клиент обычно искал в других местах, что оставляло Linear значительную свободу в плане ценообразования. Кроме того, при высоком уровне диверсификации клиентской базы Linear, если этот или какой-либо другой ее клиент стал бы проявлять строптивость в отношении цены, она могла бы намного сильнее сопротивляться ценовому давлению, чем, например, Micropac, имеющая гораздо менее обширную и менее разнообразную клиентскую базу. Поскольку портфель Linear насчитывал в общей сложности более 15 000 клиентов, она имела возможность постоянно отбирать большую долю создаваемой ею стоимости, назначая более высокие цены, чем у большинства ее конкурентов в отрасли.

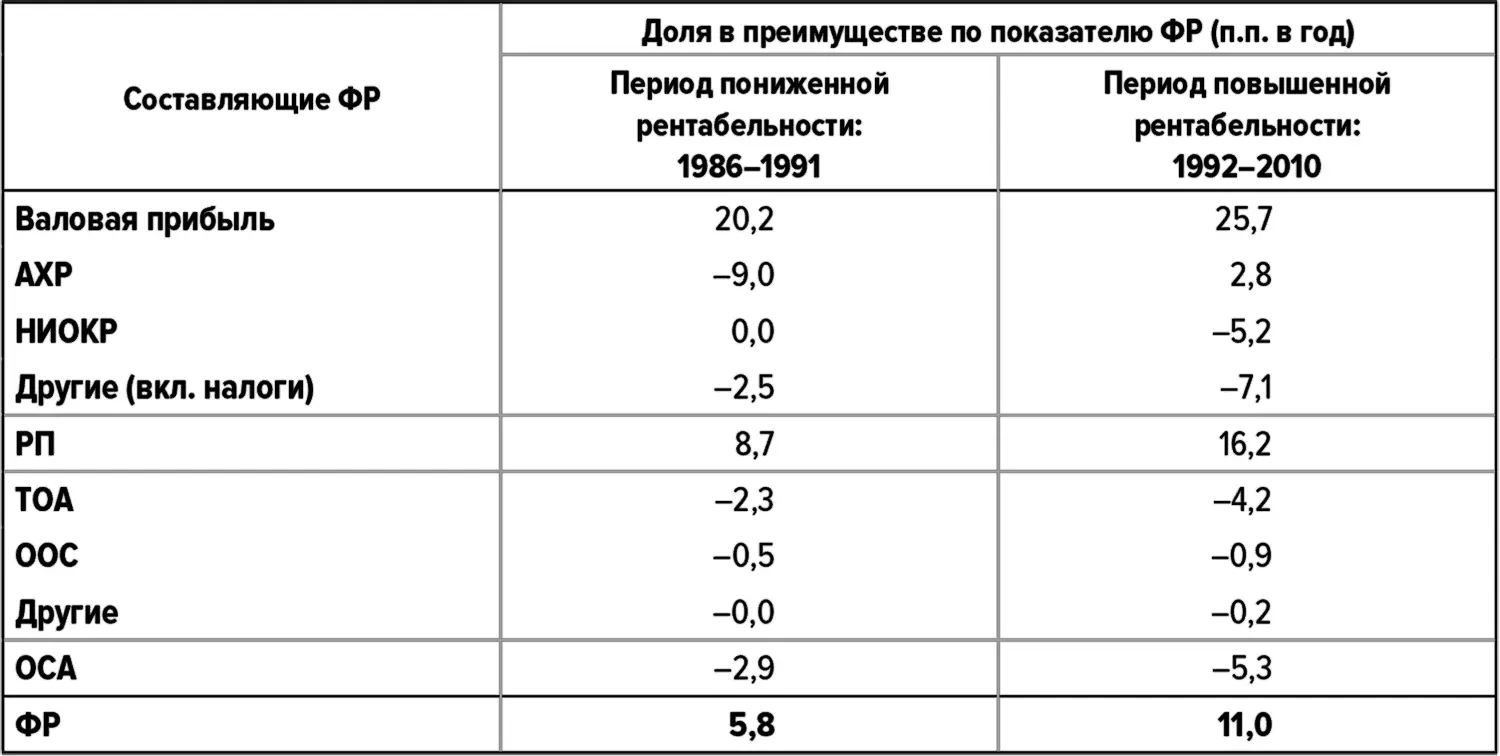

Мы можем отследить финансовые последствия этих решений, анализируя структуру преимущества Linear по ФР по сравнению с Micropac в течение двух характерных периодов изменения относительной рентабельности (эффективности). Период низкой относительной эффективности у Linear приходится на 1986–1991 гг. В эти годы показатель ФР у нее был в среднем на 5,8 п.п. больше, чем у Micropac, причем это преимущество целиком обеспечивалось за счет преимущества в рентабельности продаж (РП). В свою очередь, это преимущество определялось валовой прибылью, составлявшей более 18 п.п. в год, из которой вычитались АХР и повышенные относительные налоги (вследствие повышенной рентабельности); имело место также отставание по оборачиваемости активов, как текущих, так и фиксированных.

Следующий период – период повышенной рентабельности – у Linear приходится на 1992–2010 гг. и имеет аналогичный профиль, но различия в показателях здесь гораздо больше, и именно в эти годы Linear приобретает статус компании-«чудотворца». Преимущество Linear над Micropac по показателю валовой прибыли составляет более 25 п.п. в год, хотя при этом она уступает Micropac по показателям НИОКР, амортизации, налогов и оборачиваемости текущих и фиксированных активов. По времени эти изменения показателей полностью совпадают с формированием у Linear неценовой конкурентной позиции.

Таблица 8 . Составляющие преимущества Linear над Micropac

Источники: Compustat; анализ Deloitte.

Данные могут быть не вполне точными из-за округления.

Стоит подчеркнуть, что к 2010 г. доходы Linear более чем в 50 раз превышали доходы Micropac, хотя она уступала Micropac по показателю оборачиваемости основных средств – в противоположность тому, чего можно было ожидать, принимая во внимание экономию за счет роста производства (эффект масштаба), поскольку оборачиваемость активов часто увеличивается с ростом доходов. Расходы на НИОКР у Linear также больше сказывались на рентабельности, чем у Micropac, что, наверное, тоже удивительно, поскольку эффект масштаба должен был проявляться и здесь: почему при доходах, превышающих $1 млрд, Linear нужно было тратить на НИОКР бо́льшую долю доходов, притом что абсолютные затраты на НИОКР у нее и так были намного больше, даже при меньших относительных показателях?

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как думают великие компании: три правила»

Представляем Вашему вниманию похожие книги на «Как думают великие компании: три правила» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Холли Риверс - Три правила фантома [litres]](/books/385204/holli-rivers-tri-pravila-fantoma-litres-thumb.webp)

Обсуждение, отзывы о книге «Как думают великие компании: три правила» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.