Майкл Рейнор - Как думают великие компании - три правила

Здесь есть возможность читать онлайн «Майкл Рейнор - Как думают великие компании - три правила» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Азбука Бизнес, Азбука-Аттикус, Жанр: management, management, popular_business, management, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как думают великие компании: три правила

- Автор:

- Издательство:Азбука Бизнес, Азбука-Аттикус

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-389-13067-8

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как думают великие компании: три правила: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как думают великие компании: три правила»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В поисках ответов на эти вопросы Майкл Рейнор и Мумтаз Ахмед, топ-менеджеры крупнейшей международной консалтинговой компании Deloitte, проанализировали данные по 25 000 компаний за 45 лет. В результате уникального по своему масштабу исследования им удалось сформулировать самые важные на их взгляд правила, которыми следует руководствоваться при планировании деятельности и стратегических маневров в современных рыночных условиях.

Как думают великие компании: три правила — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как думают великие компании: три правила», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

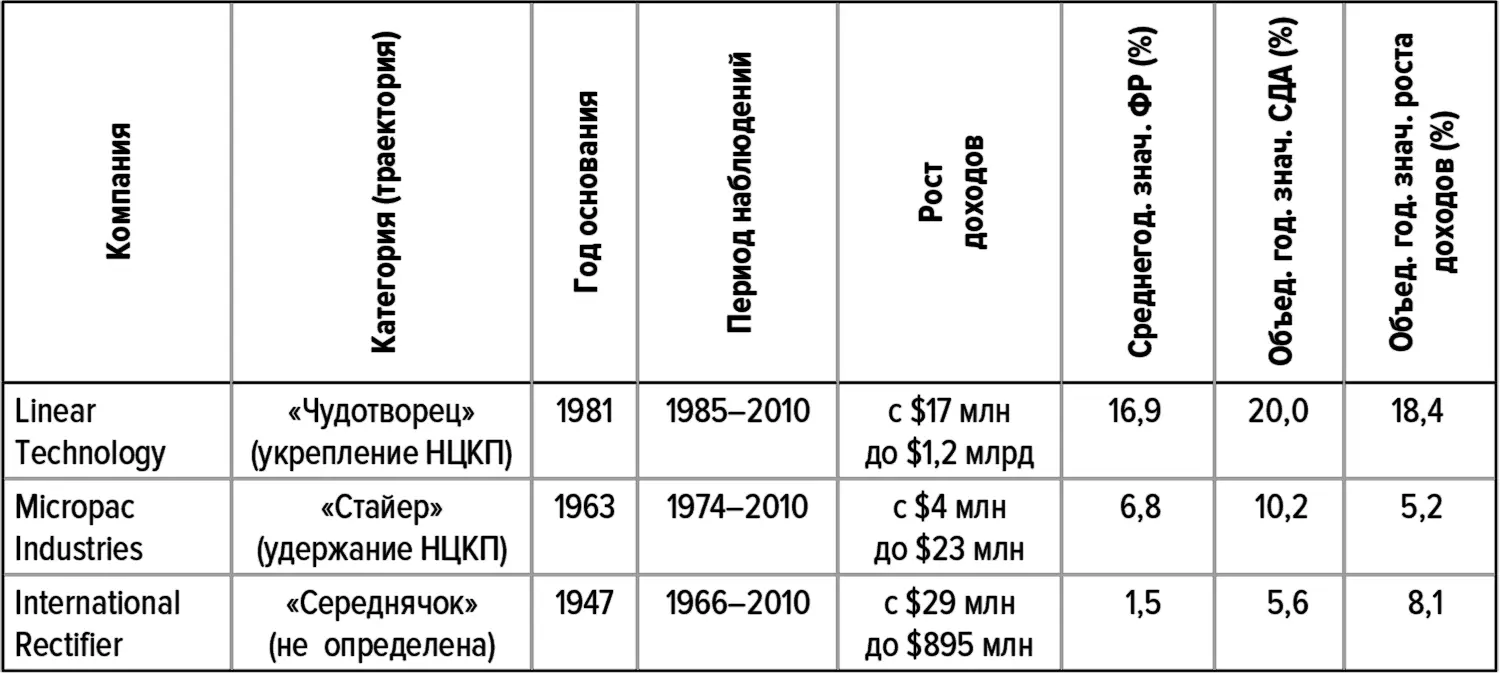

Наверное, главным успехом Micropac стало завоевание ниши в этом сегменте. Эта компания работала в основном по контрактам от Министерства обороны США со сравнительно небольшими объемами и с фиксированной ценой. Для многих таких контрактов требовались специальные военные сертификаты, предписывающие использование определенного оборудования и процедуры проверки изделий. И эти государственные контракты не только были технически сложными, но и весьма существенно ограничивали возможности роста компании, поскольку объемы производства были небольшими, а возможности использования инвестиций, необходимых для обеспечения выполнения этих контрактов, в иных целях были слишком ограниченны, чтобы они могли окупаться.

Однако в итоге оказалось, что Micropac удалось трансформировать эти ограничения в источник суперприбылей. Концентрируя инвестиции только на тех технологиях, которые были необходимы по ситуации в выбранном ею клиентском сегменте, Micropac могла выделять на них от 5 до 8 % доходов (ниже среднеотраслевых значений в 6–12 %), а расходы на НИОКР у нее составляли 5–10 % от продаж (тоже ниже среднеотраслевых значений, составлявших 10–14 %), без ущерба для рентабельности производимой ею продукции. Эти совместные с клиентами НИОКР-проекты в сочетании с умелым управлением своими производственными мощностями обеспечили Micropac намного лучшие значения оборачиваемости активов, чем у Linear и IR.

Короче говоря, по-видимому, Micropac имела хороших менеджеров и действовала в высшей степени целенаправленно {49} 49 Мы говорим об этих исследованиях в прошедшем времени, потому что наш период исследований закончился в 2010 г. И то, что «Micropac, кажется, работала хорошо», не дает оснований заключить, что она перестала работать хорошо.

. Ей удалось найти необходимый компромисс между творчеством, необходимым для разработки и реализации новейших технологий, и дисциплиной, необходимой для того, чтобы неизменно оставаться рентабельной, несмотря на контракты с фиксированными ценами. Способность Micropac справляться с этим на протяжении десятилетий заслуживает не только уважения, но и восхищения.

И все же при этом Micropac приходилось идти на определенные компромиссы, ухудшавшие ее показатели. Ориентация на военные заказы ограничивала деятельность Micropac на международном рынке по соображениям безопасности, связанным с передачей технологий, поэтому от клиентов, находящихся за пределами Соединенных Штатов, она получала лишь 10 % доходов. Кроме того, поскольку рентабельность компании в значительной мере обеспечивалась целенаправленной концентрацией инвестиций и разработкой изделий с участием основных клиентов, у нее оставалось очень мало свободных ресурсов, которые можно было бы использовать для диверсификации и проникновения на другие рынки или в другие сегменты в данной отрасли. Так что успех Micropac в отношении контрактов с фиксированной ценой привел в итоге к усилению ее зависимости от таких контрактов, на долю которых в сумме приходилось более двух третей доходов компании.

Таблица 7 . Описательная статистика для тройки производителей полупроводников

Источники: документы компаний; Compustat; анализ Deloitte.

Теперь давайте сравним Micropac в ее позолоченной клетке с компанией-«чудотворцем» Linear, развивавшейся и становившейся все более рентабельной. Созданная в 1981 г., Linear стала публичной компанией в 1985-м и сначала была вторичным поставщиком аналоговых полупроводников, специализирующимся на стандартизованных изделиях, таких как регуляторы напряжения. Половина продаж у Linear приходилась на правительственные заказы, и еще треть – на промышленный и автомобильный сектор, и вообще во многих отношениях Linear походила на Micropac (в частности, она имела хороший менеджмент и занимала прибыльную нишу). Это сходство проявляется и в похожих цифрах относительной рентабельности: во второй половине 1980-х оценки у обеих компаний были на уровне 5–8 баллов.

Однако к началу 1990-х стало ясно, что траектории развития и рентабельности у этих двух компаний совершенно разные. Показатель ФР у Linear постоянно был двузначным и в течение нескольких лет даже превышал 20 %, в то время как Micropac по-прежнему демонстрировала хотя и стабильную, но относительно невысокую рентабельность, выражавшуюся одной цифрой, хотя и близкой к 10. Относительные оценки подтверждают характер этих изменений: у Linear с 1991 по 2010 г. мы видим непрерывный ряд 9-балльных оценок, а у Micropac ежегодные оценки по-прежнему остаются в диапазоне 6–8 баллов. Linear «поймала волну», нашла собственный механизм обеспечения выдающихся показателей и вышла на траекторию укрепления НЦКП.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как думают великие компании: три правила»

Представляем Вашему вниманию похожие книги на «Как думают великие компании: три правила» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Холли Риверс - Три правила фантома [litres]](/books/385204/holli-rivers-tri-pravila-fantoma-litres-thumb.webp)

Обсуждение, отзывы о книге «Как думают великие компании: три правила» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.