Грэг Маршалл - Управление отделом продаж

Здесь есть возможность читать онлайн «Грэг Маршалл - Управление отделом продаж» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент 5 редакция, Жанр: management, management, management, management, management, management, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управление отделом продаж

- Автор:

- Издательство:Литагент 5 редакция

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-699-79323-5

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управление отделом продаж: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управление отделом продаж»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В новом издании вас ожидают:

[ul]актуальный набор практических инструментов по управлению отделом продаж;

примеры из современной практики управления продажами;

разбор вопросов лидерства, технологий, инноваций, этики и глобального бизнеса;

разные подходы к коммуникации в сфере продаж.[/ul]

Управление отделом продаж — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управление отделом продаж», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Допустим, Крис – гипотетический продавец некой компании. Очень часто, чтобы достичь результатов в профессиональной деятельности, ему приходится полагаться на работу своих коллег, которые отвечают за другие функциональные сферы компании. В отличие от многих продавцов предыдущего поколения, он не может самостоятельно и напрямую контролировать большую часть процесса продаж, зависящую в нашем случае от отношений с покупателями. Крис, конечно, располагает внутренними ресурсами и может пользоваться ими в процессе построения отношений с клиентами. Кроме того, он, несомненно, способен нести львиную долю ответственности за управление этими отношениями, однако ему не дано контролировать действия всей команды. Очевидно, что в такой ситуации стандартные системы оплаты труда, которые основываются исключительно на комиссионных выплатах, и поощрительные программы будут неэффективными.

Компании не должны ожидать от продавцов активной работы в команде над построением и укреплением долгосрочных отношений с прибыльными клиентами, если система вознаграждений не выделяет средства и не оплачивает требуемые для этого действия. Именно поэтому стоит надеяться на Б и платить за Б. В сфере продаж, где акцент делается на отношения с покупателями, стоит по-новому взглянуть на поощрительные программы и сделать так, чтобы инструменты оценки качества работы отражали цели компании и поведение сотрудников, необходимое для успеха в современном мире бизнеса.

Стивен Керр был прав, сказав еще в 1975 году: «Для процветания компания должна создать такую систему вознаграждений, которая бы стимулировала необходимое поведение сотрудников, а не была препятствием на пути к успеху компании».

Статья Керра 1975 года была доработана и переиздана в 1995 году: Steven Kerr, On the Folly of Rewarding A, While Hoping for B, Academy of Management Executive 9 , № 1 (1995). С. 7–14.Собрав сведения о распределении усилий сбытового персонала и качестве его работы, их можно затем сопоставить с целями компании, касающимися отношений с клиентами. Подобные сравнения очень часто показывают, что одним действиям и аспектам работы уделяется слишком много внимания, в то время как другие остаются вне поля зрения. В таком случае необходимо еще раз внимательно взглянуть на систему поощрительных выплат и на квоты, к достижению которых стремятся продавцы. Важной задачей руководства продажами является постоянный анализ системы оплаты труда и поощрительных выплат, а также связанных с ними квот – следует проверять, не потеряли ли они со временем свою эффективность в стимулировании сбытового персонала. Помните: квоты бывают эффективны, если они конкретны, измеримы и достижимы. Как мы видим, успешно изменить систему оплаты труда не так-то просто.

Решить, за какие аспекты работы стоит вознаграждать

Если цели компании не соответствуют действиям сбытового персонала, то систему оплаты труда и поощрительных программ можно перестроить и за определенные действия или результаты работы давать большее вознаграждение, мотивируя таким образом продавцов направлять усилия в другое русло.

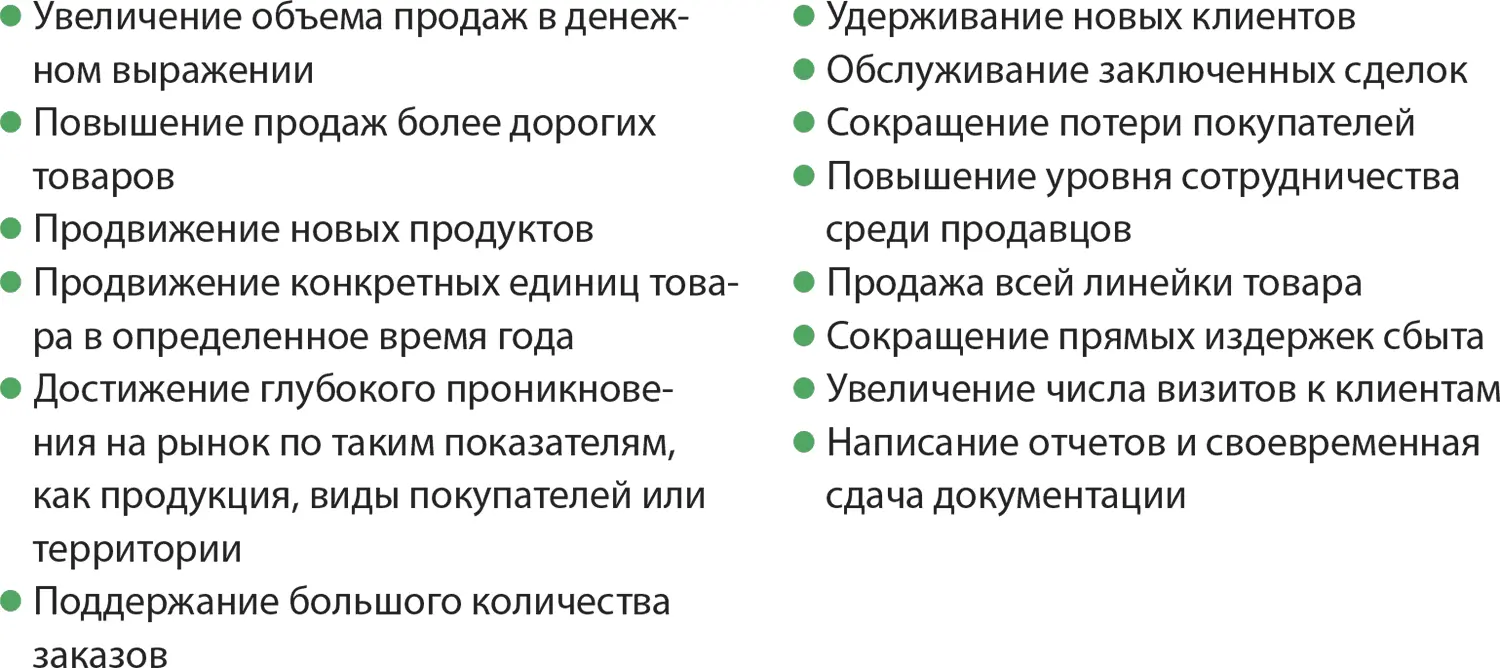

В таблице 11.4 перечислены действия и аспекты работы, которые стимулируются с помощью эффективной системы оплаты труда и программ поощрения. Конечно, руководители хотели бы, чтобы продавцы хорошо проявляли себя во всех аспектах работы, и это вполне возможно, как мы видели в прошлой части, ведь различные компоненты системы оплаты труда подразумевают вознаграждение за различные виды деятельности, благодаря чему достигаются различные цели сбыта.

Таблица 11.4.Действия продавцов и результаты их работы, на которые можно повлиять с помощью системы оплаты труда и поощрения

Однако попытки побудить продавцов делать слишком много дел сразу ошибочны. Когда вознаграждения связаны с большим количеством аспектов работы, то:

1. продавцу становится трудно сфокусироваться на улучшении качества деятельности в какой-то одной области;

2. ему довольно сложно представить, каким образом будет оцениваться и оплачиваться вся его работа.

Другими словами, комплексные системы оплаты труда и поощрения могут вызвать недопонимание среди продавцов. Именно поэтому компании необходимо ориентироваться прежде всего на ключевые аспекты деятельности сбытового персонала, которые, в свою очередь, должны быть подчинены стратегическим целям первостепенной важности.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управление отделом продаж»

Представляем Вашему вниманию похожие книги на «Управление отделом продаж» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Управление отделом продаж» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.