Дмитрий Царегородцев - Стратегический менеджмент

Здесь есть возможность читать онлайн «Дмитрий Царегородцев - Стратегический менеджмент» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Издательство: Литагент Кнорус, Жанр: management, Детская образовательная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Стратегический менеджмент

- Автор:

- Издательство:Литагент Кнорус

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-4365-0235-9

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Стратегический менеджмент: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Стратегический менеджмент»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Предназначено для заочной формы обучения.

Стратегический менеджмент — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Стратегический менеджмент», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Довольно часто происходит подмена понятия «стратегическое управление» термином «стратегическое планирования». Это не совсем правомерно, так как стратегическое планирование является частью стратегического управления.

Актуальность проблем стратегического менеджмента для российских организаций заключается в том, что условия жесткой конкуренции, увеличивающаяся скорость изменения внешней среды требуют от руководителей бизнеса концентрации внимания не только на внутреннем состоянии дел организации, но и на выработке долгосрочной стратегии поведения, которая позволяла бы поспевать за изменениями в их окружении.

Большое влияние на процессы становления стратегического менеджмента оказывают также интеграционные процессы, как мировые, так и российские. Процесс стратегического управления организациями корпоративного уровня имеет свои особенности.

Еще одной важнейшей причиной развития стратегического менеджмента является процесс глобализации бизнеса, в который активно включились российские предприятия. Примером тому может служить объединение таких российских компаний как Google и Моторола, Тюменская нефтяная компания и Бритиш Петролиум, РУСАЛ, СУАЛ и Clencor, Exxon и Mobil, Michelin и Citroen, Daimler Benz AG и Chrysler LLC.

1.2. Основные этапы развития стратегического менеджмента

Стратегия и стратегическое мышление всегда были неотъемлемой частью развития человечества. Термин «стратегия» происходит от греческого слова stratos (войска) и ago (веду). Стратегами в древности были те, кто разрабатывал и реализовывал военные операции. В древнекитайском трактате Сунь-Цзы «Искусство войны» была сделана первая попытка обобществления опыта стратегического управления в военной практике.

Многие принципы стратегического управления, заложенные в древности, вполне актуальны для ведения современных бизнес-процессов. Ведь бизнес – это столкновение и борьба конкурентов, а конкурентную борьбу, как и военную операцию, нужно вести, используя методы и средства стратегического менеджмента, не забывая при этом о роли человеческого фактора в достижении победы, а также о моральных аспектах борьбы, применении методов добросовестной конкуренции.

Разработку стратегии и стратегических планов можно проследить на различных этапах развития человеческого общества. Современный менеджмент является результатом анализа и обобщения накопленного в сфере управления странами, регионами, городами.

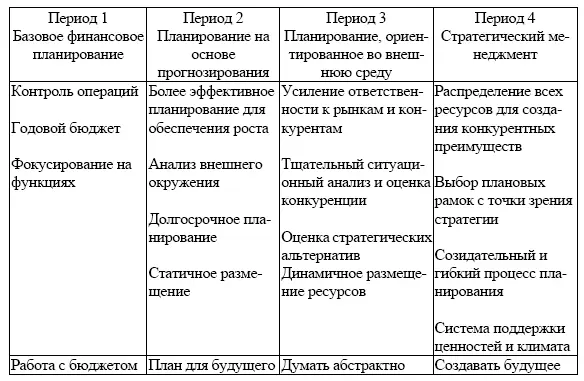

Многие исследователи относят зарождение стратегического менеджмента к 70-80-м годам ХХ века и выделяют следующие этапы эволюции стратегического менеджмента: финансовое, бюджетное планирование, перспективное долгосрочное планирование, стратегическое планирование и стратегический менеджмент [15, с. 17; 26, с. 11].

Основные этапы развития стратегического менеджмента показаны на рис. 1.

1. Финансовое бюджетное планирование. На 40 – 50-е годы прошлого века приходится бурное развитие крупнейших корпораций. Стратегии развития бизнеса этих гигантов разрабатывали руководители корпораций. Специальные службы планирования в компаниях отсутствовали, формальное планирование ограничивалось составлением финансовых смет – бюджетов на разные виды деятельности. Бюджеты главным образом составлялись по основным производственным и хозяйственным функциям (НИОКР, маркетинг, производство, капитальное строительство). Особенностью бюджетно-финансовых методов планирования является их краткосрочность, внутренняя направленность анализа, акцент на прогнозы по прибыли и структуре затрат.

Рис. 1. Этапы развития системы стратегического менеджмента [5, с. 15]

2. Перспективное долгосрочное планирование. В 60-е г.г. ХХ в. отмечалась относительная предсказуемость в тенденциях развития национальных хозяйств индустриально развитых стран. Это предопределило необходимость расширения сроков планирования.

Главная идея методов долгосрочного планирования – разработка прогноза продаж компании на несколько лет вперед на основе экстраполяции сложившейся в течение предыдущих лет тенденций развития. Этот метод, известный в России как метод планирования от достигнутого [25, с. 9] широко использовался в условиях централизованного управления советской экономикой. Ориентирами для российских предприятий являлись заданные сверху объемы производства, а не объемы продаж, как в рыночной экономике.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Стратегический менеджмент»

Представляем Вашему вниманию похожие книги на «Стратегический менеджмент» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Стратегический менеджмент» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.