Ольга Ларина - Рынок субфедеральных заимствований в России - воздействие фундаментальных факторов и пути развития. Монография

Здесь есть возможность читать онлайн «Ольга Ларина - Рынок субфедеральных заимствований в России - воздействие фундаментальных факторов и пути развития. Монография» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Издательство: Литагент Кнорус, Жанр: management, Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Рынок субфедеральных заимствований в России: воздействие фундаментальных факторов и пути развития. Монография

- Автор:

- Издательство:Литагент Кнорус

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-4365-0318-9

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Рынок субфедеральных заимствований в России: воздействие фундаментальных факторов и пути развития. Монография: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Рынок субфедеральных заимствований в России: воздействие фундаментальных факторов и пути развития. Монография»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Рынок субфедеральных заимствований в России: воздействие фундаментальных факторов и пути развития. Монография — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Рынок субфедеральных заимствований в России: воздействие фундаментальных факторов и пути развития. Монография», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Таким образом, заимствования муниципальных образований в РФ могут быть как в виде кредитов, так и в виде выпуска облигаций. Стоимость заимствования для муниципальных образований в этих двух случаях приблизительно одинакова. При этом облигационный заем является предпочтительным для муниципального образования в связи с возможностью привлечения средств на более длительный срок.

Из тенденций последнего отчетного года (2014 г.) отметим проблему, озвученную Министерством экономического развития [9] Палченкова М. Дешево и невыгодно// газета «Ведомости» № 3693 от 10.10. 2014 г.

, которое считает, что иногда ставки купонов при размещении искусственно завышаются.

В качестве примера приводится размещение облигаций двух регионов с одинаковым кредитным рейтингом; срок обращения бумаг и сумма выпуска почти совпадали, как и условия на рынке (выпуски проходили с разницей в несколько дней). Но доходность для одного региона составила 10,6 % годовых, для другого – 11,46 %, на вторичном рынке она тут же снизилась до 10,75 %. Получается, при трехлетнем сроке и займе в 6 млрд. руб. второй регион переплатил 154,8 млн. руб., подсчитали в Министерстве. Причем банк- организатор эмиссии запросил «недорого» за свои услуги: 0,01 % от суммы размещенного выпуска – в 6 раз меньше, чем организатор выпуска первого региона. Заключая контракт с минимальной ценой, заказчик в итоге теряет: агент стремится заработать на размещении облигаций, искусственно завышая ставку купона.

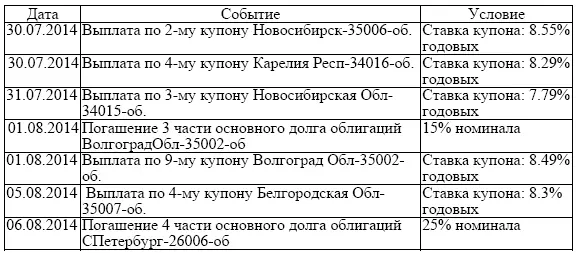

Таблица 1.8. Условия размещений субфедеральных облигаций (данные на 1.08.2014 г.)

Таблица 1.9. Выплаты по субфедеральным облигациям (данные на 1.08.2014 г.)

В среднем комиссия за размещение составляет 0,3–0,2 %, а для региональных выпусков опускалась почти до нуля (0,01-0,015 %) (данные «Уралсиб кэпитал»). Комиссии очень низкие, поэтому банки зарабатывают иным способом: сначала проходит нерыночное размещение для узкого круга инвесторов, аффилированных с банками, цена бумаг ниже рынка, ставки купона – выше; затем эти инвесторы продают бумаги на рынке по более высокой цене.

Проблема «псевдоразмещений» несет в себе коррупционную составляющую: первые покупатели часто аффилированы с чиновниками, через высокие ставки выводятся средства из бюджета, а банки могут получать «откат». Нерыночных выпусков в 2010–2013 гг. у регионов действительно было много, ставки были на несколько базисных пунктов выше, чем у регионов с сопоставимыми рейтингами.

В основном регионы предпочитают размещать бумаги через госбанки – ВТБ и Сбербанк. Госбанки используют лучшие мировые практики, оба банка последние годы занимали места в международных рейтингах как лучшие организаторы размещения акций и облигаций российских эмитентов. В 2014 г. у «ВТБ капитала» и Сбербанка было восемь сделок по выпуску региональных облигаций, оба были соорганизаторами одних и тех же сделок. Кроме того, «Сбербанк CIB» участвовал в 41 выпуске муниципальных облигаций, а «ВТБ капитал» – в 35 таких сделках.

Глава 2

Субфедеральные заимствования за рубежом

2.1. Рынок муниципальных ценных бумаг США

Наиболее значимым по своим объемам, количеству и разнообразию обращающихся фондовых инструментов является, безусловно, рынок муниципальных ценных бумаг США. Вплоть до завершения гражданской войны между Севером и Югом (1861–1865 гг.) США представляли собой децентрализованное государство, созданное на основе политического союза между штатами, которые выступали в виде полунезависимых государств, обладающих широкими полномочиями: правом эмиссии денежных знаков, правом формирования налоговой политики и т. д. Усиление централизации государственного управления началось в конце XIX – начале XX вв.

Катализатором централизации государственного управления стал экономический кризис 1929–1933 гг., во время которого штаты и местные органы власти продемонстрировали неспособность самостоятельно справляться с социальными и экономическими трудностями: в годы Великой депрессии обанкротилось более 4600 муниципалитетов.

Процесс централизации федеральной власти продолжился в годы второй мировой войны: в это время конгресс США принял ряд законов, временно запрещающих штатам и муниципалитетам прибегать к выпуску займов и превышать установленный лимит расходов. Лишь после второй мировой войны наметилась тенденция к расширению полномочий местных органов власти.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Рынок субфедеральных заимствований в России: воздействие фундаментальных факторов и пути развития. Монография»

Представляем Вашему вниманию похожие книги на «Рынок субфедеральных заимствований в России: воздействие фундаментальных факторов и пути развития. Монография» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Рынок субфедеральных заимствований в России: воздействие фундаментальных факторов и пути развития. Монография» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.