Александра Малова - Основы эконометрики в среде GRETL. Учебное пособие

Здесь есть возможность читать онлайн «Александра Малова - Основы эконометрики в среде GRETL. Учебное пособие» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2016, ISBN: 2016, Издательство: ООО «Проспект», Жанр: management, economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Основы эконометрики в среде GRETL. Учебное пособие

- Автор:

- Издательство:ООО «Проспект»

- Жанр:

- Год:2016

- ISBN:9785392202348

- Рейтинг книги:4 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Основы эконометрики в среде GRETL. Учебное пособие: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Основы эконометрики в среде GRETL. Учебное пособие»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Основы эконометрики в среде GRETL. Учебное пособие — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Основы эконометрики в среде GRETL. Учебное пособие», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Данный тест можно проводить несколькими способами в GRETL, рассмотрим каждый из них на примере рассматриваемой модели.

Сформулируем гипотезу о совместной незначимости регрессоров  ,

,  .

.

не так

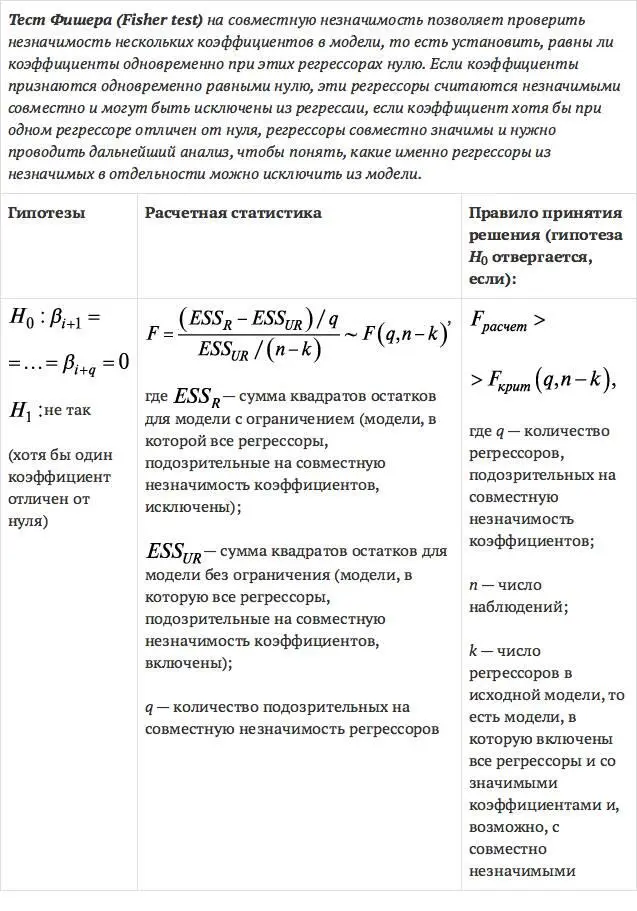

Результаты оценивания регрессии без ограничения приведены на рис. 5.1, сумма квадратов остатков данной модели  .

.

Рис. 5.1

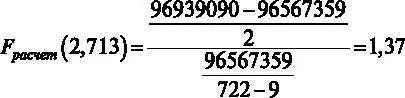

Оценим регрессию с ограничением, то есть исключим из нее переменные с коэффициентами, подозрительными на совместную незначимость. Для этого можно, очевидно, по новой оценить модель, но можно и в существующей модели выбрать пункт меню Правка – Изменить модель и удалить регрессоры с коэффициентами, подозрительными на совместную незначимость. Результат оценивания модели с ограничением представлен на рис. 5.2.

Сумма квадратов остатков в модели с ограничением  .

.

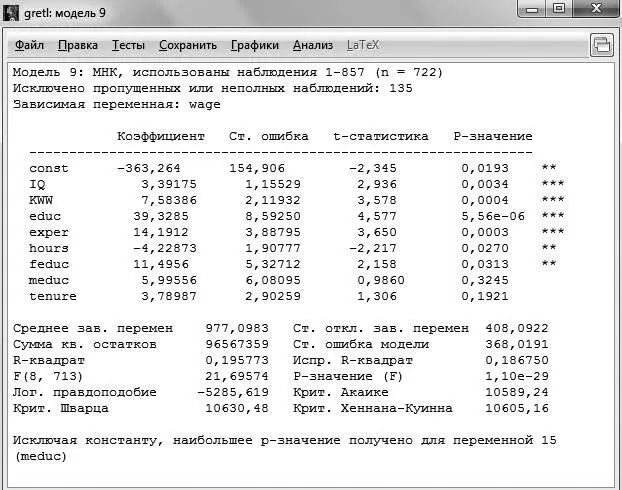

Далее рассчитаем значение F- статистики:

Критическое значение статистики составляет  , таким образом,

, таким образом,  , гипотеза о совместной незначимости коэффициентов при этих регрессорах на 5 %-ном уровне значимости принимается. Оба регрессора могут быть исключены из модели, и тогда окончательной спецификацией будет модель с ограничением:

, гипотеза о совместной незначимости коэффициентов при этих регрессорах на 5 %-ном уровне значимости принимается. Оба регрессора могут быть исключены из модели, и тогда окончательной спецификацией будет модель с ограничением:

Рис. 5.2

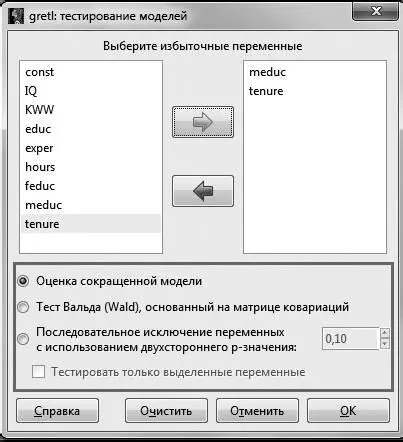

Тест на совместную незначимость коэффициентов также можно провести автоматически. Для этого, после того как было оценено исходное уравнение, в меню окна результатов нужно выбрать Тесты – Избыточные переменные .

Рис. 5.3

После этого в меню можно выбрать одну из опций оценивания: оценить сокращенную модель (аналог того теста, который был показан выше) или проверить избыточность переменных с использованием теста Вальда [9].

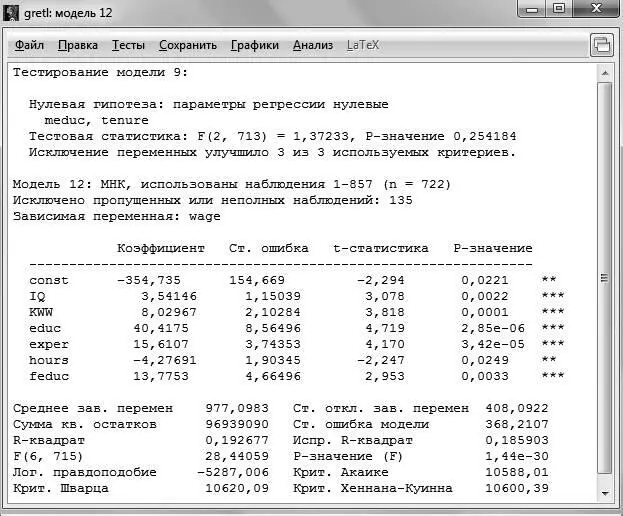

Результат оценивания с использованием сокращенной модели представлен на рис. 5.4.

Рис. 5.4

При данном методе проверки также рассчитывается F- статистика и ее значение совпадает с тем, что было получено вручную. При этом приводится оцененный вариант короткой модели (модели с ограничением). Нулевая гипотеза состоит в том, что указанные на этапе тестирования переменные  нулевые. Для проверки этой гипотезы можно воспользоваться рассчитанным значением F- статистики и сравнить его с критической точкой, как это было проделано, а можно обратить внимание на р- значение = 0,254184, то есть вероятность ошибиться, отвергнув нулевую гипотезу о незначимости коэффициентов, составляет примерно 0,26. Так как р- значение > 0,05 (больше зафиксированного уровня значимости), мы принимаем нулевую гипотезу, указанные коэффициенты не значимы на 5 %-ном уровне, и соответствующие регрессоры нужно исключить из модели. Корректный вариант модели – модель с ограничением.

нулевые. Для проверки этой гипотезы можно воспользоваться рассчитанным значением F- статистики и сравнить его с критической точкой, как это было проделано, а можно обратить внимание на р- значение = 0,254184, то есть вероятность ошибиться, отвергнув нулевую гипотезу о незначимости коэффициентов, составляет примерно 0,26. Так как р- значение > 0,05 (больше зафиксированного уровня значимости), мы принимаем нулевую гипотезу, указанные коэффициенты не значимы на 5 %-ном уровне, и соответствующие регрессоры нужно исключить из модели. Корректный вариант модели – модель с ограничением.

Интервал:

Закладка:

Похожие книги на «Основы эконометрики в среде GRETL. Учебное пособие»

Представляем Вашему вниманию похожие книги на «Основы эконометрики в среде GRETL. Учебное пособие» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Михаил Гельберт - Физиологические основы поведения и дрессировки собак [Учебное пособие]](/books/406777/mihail-gelbert-fiziologicheskie-osnovy-povedeniya-i-thumb.webp)

Обсуждение, отзывы о книге «Основы эконометрики в среде GRETL. Учебное пособие» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.