Александра Малова - Основы эконометрики в среде GRETL. Учебное пособие

Здесь есть возможность читать онлайн «Александра Малова - Основы эконометрики в среде GRETL. Учебное пособие» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2016, ISBN: 2016, Издательство: ООО «Проспект», Жанр: management, economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Основы эконометрики в среде GRETL. Учебное пособие

- Автор:

- Издательство:ООО «Проспект»

- Жанр:

- Год:2016

- ISBN:9785392202348

- Рейтинг книги:4 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Основы эконометрики в среде GRETL. Учебное пособие: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Основы эконометрики в среде GRETL. Учебное пособие»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Основы эконометрики в среде GRETL. Учебное пособие — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Основы эконометрики в среде GRETL. Учебное пособие», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Рис. 4.1

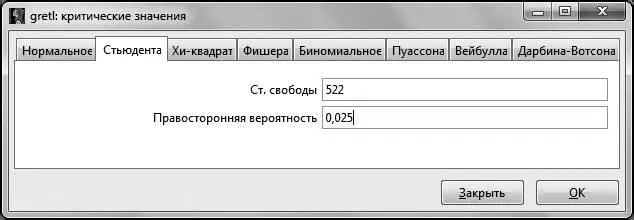

В открывшемся окне « Критические значения » выберем вкладку, соответствующую распределению Стьюдента, и введем нужные параметры распределения.

Рис. 4.2

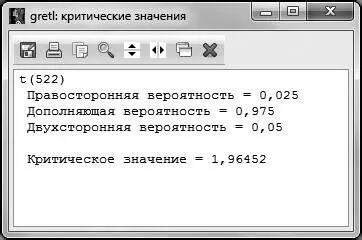

Стоит обратить внимание на то, что в GRETLпредполагается для распределения Стьюдента вводить не двустороннюю вероятность, а только правостороннюю вероятность, то есть в нашем случае это 2,5 %. После нажатия клавиши ОК получаем искомое критическое значение  .

.

Рис. 4.3

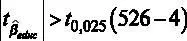

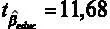

После этого сравниваем расчетное и критическое значение статистик для переменной  . В нашем случае

. В нашем случае  (|11,68 | > 1,96), отсюда можно сделать вывод, что гипотеза H 0отвергается, то есть можно говорить о том, что регрессор значим.

(|11,68 | > 1,96), отсюда можно сделать вывод, что гипотеза H 0отвергается, то есть можно говорить о том, что регрессор значим.

Рассмотренный способ проверки гипотезы незначимости коэффициента при отдельном регрессоре позволяет соотнести теоретические знания о проверке незначимости с практикой. Однако ту же самую процедуру можно несколько упростить. Обратим внимание, что в столбце t- статистика для всех переменных уже указаны расчетные значения статистики. Так, например, для переменной указано полученное нами значение  . Это несколько сокращает процедуру проверки, однако сравнение расчетного и критического значения t- статистики все же приходится проделывать самостоятельно.

. Это несколько сокращает процедуру проверки, однако сравнение расчетного и критического значения t- статистики все же приходится проделывать самостоятельно.

Существует еще более простой и быстрый способ проверки незначимости коэффициента.

В рассматриваемом примере p- значение переменной составляет  , то есть практически равно 0. В этом случае, p- значение переменной меньше заданного уровня значимости

, то есть практически равно 0. В этом случае, p- значение переменной меньше заданного уровня значимости  . Это значит, что можно отвергнуть гипотезу H 0, то есть коэффициент при регрессоре значим.

. Это значит, что можно отвергнуть гипотезу H 0, то есть коэффициент при регрессоре значим.

Аналогичную проверку незначимости мы можем провести для коэффициентов остальных регрессоров. На 5 %-ном уровне значимости можно утверждать, что коэффициент при  и константа – значимы, коэффициент при

и константа – значимы, коэффициент при  на 5 %-ном уровне не значим, однако он является значимым на 10 %-ном уровне значимости.

на 5 %-ном уровне не значим, однако он является значимым на 10 %-ном уровне значимости.

В программе GRETLпредусмотрена визуализация значимости коэффициентов при отдельных регрессорах на разных уровнях значимости. Для этого справа от каждого регрессора расположены звездочки:

• Наличие одной звездочки говорит о том, что коэффициент значим только на 10 %-ном уровне.

• Наличие двух звездочек говорит о значимости коэффициента на 5 %-ном уровне.

• Три звездочки информируют о значимости коэффициента на 1 %-ном уровне.

• Отсутствие звездочек говорит о незначимости коэффициента на 10 %-ном уровне.

Мы проверили незначимость коэффициентов при всех регрессорах, включенных в модель. Если мы хотим ориентироваться на 5 %-ный уровень значимости, то нужно удалить переменную с незначимым коэффициентом. Для того чтобы это сделать в окне с построенной моделью (в нашем случае это окно Модель 1, но, вообще говоря, это может быть Модель № в зависимости от того, сколько вы моделей построили до этого), выбираем пункт меню Правка – Изменить модель .

Интервал:

Закладка:

Похожие книги на «Основы эконометрики в среде GRETL. Учебное пособие»

Представляем Вашему вниманию похожие книги на «Основы эконометрики в среде GRETL. Учебное пособие» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Михаил Гельберт - Физиологические основы поведения и дрессировки собак [Учебное пособие]](/books/406777/mihail-gelbert-fiziologicheskie-osnovy-povedeniya-i-thumb.webp)

Обсуждение, отзывы о книге «Основы эконометрики в среде GRETL. Учебное пособие» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.