Александра Малова - Основы эконометрики в среде GRETL. Учебное пособие

Здесь есть возможность читать онлайн «Александра Малова - Основы эконометрики в среде GRETL. Учебное пособие» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2016, ISBN: 2016, Издательство: ООО «Проспект», Жанр: management, economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Основы эконометрики в среде GRETL. Учебное пособие

- Автор:

- Издательство:ООО «Проспект»

- Жанр:

- Год:2016

- ISBN:9785392202348

- Рейтинг книги:4 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Основы эконометрики в среде GRETL. Учебное пособие: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Основы эконометрики в среде GRETL. Учебное пособие»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Основы эконометрики в среде GRETL. Учебное пособие — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Основы эконометрики в среде GRETL. Учебное пособие», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

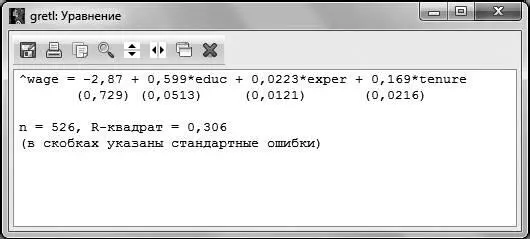

По распечатке, представленной на рис. 2.2, мы можем выписать получившееся уравнение регрессии:

Аналогично можно получить оцененное уравнение и в GRETL, для этого выбираем в меню регрессии Файл – Просмотреть как уравнение.

Рис. 2.3

Однако для того, чтобы иметь возможность дать интерпретацию коэффициентам регрессии и строить прогнозы, необходимо проверить, является ли полученная модель адекватной.

Для этого, в свою очередь, необходимо провести ряд эконометрических тестов, а именно проверить значимость регрессии в целом, значимость отдельных коэффициентов регрессии, оценить качество полученного регрессионного уравнения. Вообще говоря, перед проверкой значимости и качества уравнения необходимо провести тесты на выполнение основных предпосылок линейной регрессионной модели (гомоскедастичность, отсутствие автокорреляции). На данном этапе мы будем считать эти тесты проведенными и вернемся к вопросам выполнения предпосылок ЛРМ позднее.

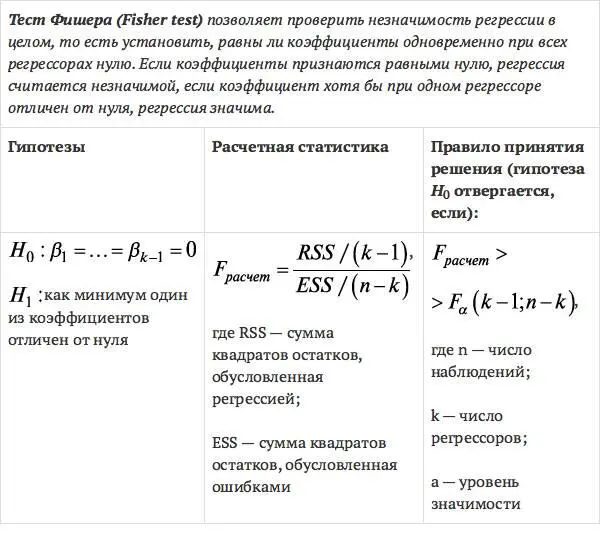

3. Тест Фишера (Fisher test)

Для начала проверим гипотезу о незначимости регрессии в целом. Тест позволит понять, является ли построенная модель адекватной с точки зрения статистики. Для этой цели воспользуемся тестом Фишера [3].

Сформулируем гипотезы для проверки незначимости регрессии в целом в рассматриваемом примере [ файл с данными wage1.gdt ] модели  ,

,  :

:

как минимум один из коэффициентов отличен от нуля.

как минимум один из коэффициентов отличен от нуля.

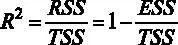

Для принятия решения о том, какую гипотезу нужно отвергнуть, построим F- статистику. Для этого нам должны быть известны (помимо уже имеющихся параметров n – объем выборки и k – число регрессоров в модели) величины RSS и ESS . В явном виде в распечатке на рис. 2.2 дано значение ESS – сумма квадратов остатков, которая составляет ESS = 4966,3, а также из распечатки известен коэффициент детерминации  (подробнее о коэффициенте детерминации и его интерпретации можно прочесть в § 7).

(подробнее о коэффициенте детерминации и его интерпретации можно прочесть в § 7).

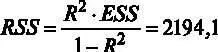

Если вспомнить, что  , 1а

, 1а  , то можно путем простых алгебраических преобразований найти необходимую нам величину RSS . При этом

, то можно путем простых алгебраических преобразований найти необходимую нам величину RSS . При этом  . Отсюда можно вычислить

. Отсюда можно вычислить  . Критическое значение F- статистики возьмем на уровне значимости 5 %:

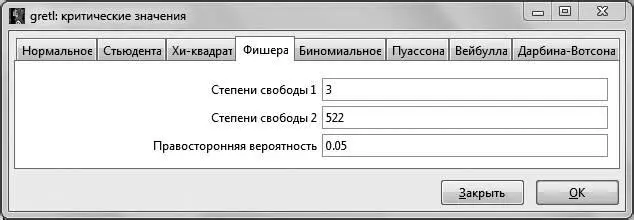

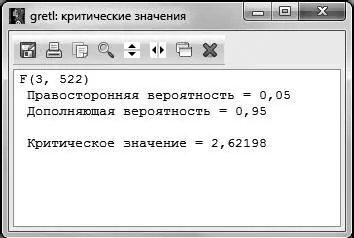

. Критическое значение F- статистики возьмем на уровне значимости 5 %:  (чтобы получить это значение, в основном меню GRETLнужно выбрать Инструменты – Критические значения – Фишера и ввести необходимое число степеней свободы и правостороннюю вероятность либо посмотреть в статистических таблицах распределения Фишера для уровня значимости 5 %, например в [7]).

(чтобы получить это значение, в основном меню GRETLнужно выбрать Инструменты – Критические значения – Фишера и ввести необходимое число степеней свободы и правостороннюю вероятность либо посмотреть в статистических таблицах распределения Фишера для уровня значимости 5 %, например в [7]).

Рис. 3.1

Рис. 3.2

Уровень значимости, на котором принимается решение о том, какую гипотезу не отвергать, остается на усмотрение исследователя. Как правило, если нет представления, какой именно уровень значимости брать, предлагается выбирать 5 %. В случаях работы с маленьким по объему выборками (от 30 до 100 наблюдений) предлагается брать уровень значимости 10 %. Для больших выборок (более 1000 наблюдений) можно взять уровень значимости 1 %. В нашем случае объем выборки средний (526 наблюдений, эта информация дана в первой строке распечатки на рис. 2.2.), поэтому можно было принять  .

.

Интервал:

Закладка:

Похожие книги на «Основы эконометрики в среде GRETL. Учебное пособие»

Представляем Вашему вниманию похожие книги на «Основы эконометрики в среде GRETL. Учебное пособие» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Михаил Гельберт - Физиологические основы поведения и дрессировки собак [Учебное пособие]](/books/406777/mihail-gelbert-fiziologicheskie-osnovy-povedeniya-i-thumb.webp)

Обсуждение, отзывы о книге «Основы эконометрики в среде GRETL. Учебное пособие» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.