Елена Жидкова - Развитие учетно-аналитической концепции контроллинга. Теория и методология

Здесь есть возможность читать онлайн «Елена Жидкова - Развитие учетно-аналитической концепции контроллинга. Теория и методология» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Научная библиотека, Жанр: management, popular_business, Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Развитие учетно-аналитической концепции контроллинга. Теория и методология

- Автор:

- Издательство:Литагент Научная библиотека

- Жанр:

- Год:2017

- Город:М.

- ISBN:978-5-9909011-6-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Развитие учетно-аналитической концепции контроллинга. Теория и методология: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Развитие учетно-аналитической концепции контроллинга. Теория и методология»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Монография будет полезна научным работникам и преподавателям различных экономических дисциплин, а также аспирантам, магистрантам и студентам соответствующих специальностей. Монография может быть использована менеджерами, специалистами и руководящими работниками, которые стремятся к созданию эффективных систем управления на базе современной концепции контроллинга.

Развитие учетно-аналитической концепции контроллинга. Теория и методология — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Развитие учетно-аналитической концепции контроллинга. Теория и методология», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Этот принцип нацеливает службу учета на создание информационного обслуживания контроллинга для выработки решений, имеющих долгосрочный характер, таких как проведение анализа конкурентоспособности производства продукции, поставок сырья и материалов, изменения ассортимента и освоения новых продуктов, инвестиций и т. д.

Допущение последовательности применения учетной политики, принятая организацией учетная политика применяется последовательно от одного отчетного года к другому [3]. Каждая подсистема управленческого учета (нормирование, планирование и бюджетирование, учет затрат и результатов, калькулирование себестоимости, управленческая отчетность и т. д.) представляет собой конкретную управленческую технологию. Институциональный подход к сущности данного принципа в управленческом учете заключается в предопределении дальнейшего использования эндогенного комплекса институциональных норм, закрепленных в учетной политике.

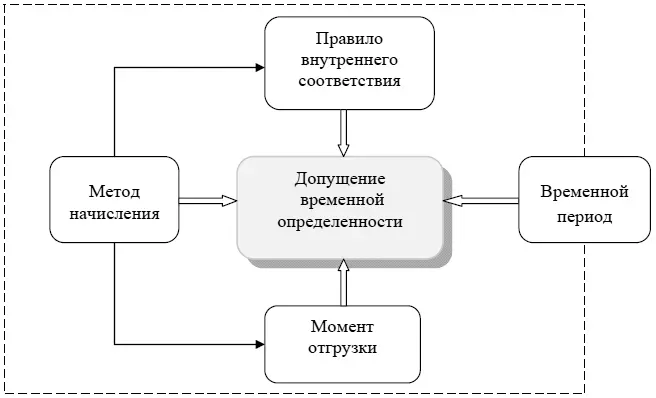

Допущение временной определенности фактов хозяйственной деятельности. Факты хозяйственной деятельности организации относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами [3].

Допущение базируется на определенных составляющих, представленных на рисунке 10.

Рис. 10. Составляющие принципа допущения временной определенности

Согласно методу начисления факты хозяйственной деятельности отражаются в учете в тот момент, когда они произошли, то есть способствовали возникновению денежных обязательств или требований. Таким образом, в учете отражается прибыль до реального поступления денежных средств или их эквивалентов. Данное обстоятельство позволяет лицам, принимающим решения, своевременно владеть исчерпывающей информацией о будущих денежных потоках экономического субъекта.

Момент возникновения дохода или расхода признается на основании документа, идентифицирующего момент продажи продукции, и выполнением условий их признания, то есть без учета финансовых результатов.

Списание затрат (инвентарных) в качестве расходов возможно только после продажи продукции, когда происходит в большинстве случаев переход права собственности на продукцию от продавца к покупателю. При этом временная определенность доходов должна быть соотнесена с соответствующими расходами, вследствие которых эти доходы были получены. Это положение лежит в основе правила соответствия. Это подтверждает и автор теории динамического баланса Э. Шмаленбах: «Актив – это затраты, которые должны стать доходами в будущем» [204]. Следует заметить, что правило внутреннего соответствия позволяет рассматривать факт приобретения активов как капитализацию расходов, то есть не расход как таковой, а как изменение структуры имущества.

Принцип временной определенности фактов хозяйственной деятельности в стратегическом аспекте управленческого учета должен трактоваться как необходимость отнесения прогнозного показателя распределения дохода от реализации в соответствии с принципом формирования расходов стратегической отчетности того же периода. Корректировка прогнозного показателя конкретного будущего периода может происходить только в случаях перспективных переоценок существенных сделок и курсов действий.

Требование полноты зафиксировано в и.6 ПБУ 1/2008 и подразумевает полноту отражения в бухгалтерском учете всех фактов хозяйственной деятельности.

В управленческом учете требование полноты означает отражение всех фактов хозяйственной деятельности.

С позиций отражения фактов хозяйственной деятельности Я.В. Соколов вывел два «закона регистрации» [165]:

1) факты хозяйственной жизни подлежат регистрации только в том объеме, который позволяет оказывать управленческие воздействия на хозяйственные процессы;

2) затраты на регистрацию фактов хозяйственной жизни не должны превышать экономического эффекта от управленческих решений, получаемых на основе вновь полученных данных.

Информация, зарегистрированная в противоречии этим законам, является избыточной [165]. При избытке информации нарушается целостность системы учета, что приводит ее к экономически необоснованной.

Требование полноты реализуется уже на этапе формирования учетной политики, положения которой определяют перечень способов, сроков и лиц, ответственных за ведение управленческого учета. Эти положения влияют на непосредственное содержание, которое должно соответствовать нормам гражданского законодательства, иным нормативным документам, и отражение фактов хозяйственной жизни в управленческом учете.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Развитие учетно-аналитической концепции контроллинга. Теория и методология»

Представляем Вашему вниманию похожие книги на «Развитие учетно-аналитической концепции контроллинга. Теория и методология» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Развитие учетно-аналитической концепции контроллинга. Теория и методология» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.