Елена Жидкова - Развитие учетно-аналитической концепции контроллинга. Теория и методология

Здесь есть возможность читать онлайн «Елена Жидкова - Развитие учетно-аналитической концепции контроллинга. Теория и методология» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Научная библиотека, Жанр: management, popular_business, Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Развитие учетно-аналитической концепции контроллинга. Теория и методология

- Автор:

- Издательство:Литагент Научная библиотека

- Жанр:

- Год:2017

- Город:М.

- ISBN:978-5-9909011-6-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Развитие учетно-аналитической концепции контроллинга. Теория и методология: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Развитие учетно-аналитической концепции контроллинга. Теория и методология»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Монография будет полезна научным работникам и преподавателям различных экономических дисциплин, а также аспирантам, магистрантам и студентам соответствующих специальностей. Монография может быть использована менеджерами, специалистами и руководящими работниками, которые стремятся к созданию эффективных систем управления на базе современной концепции контроллинга.

Развитие учетно-аналитической концепции контроллинга. Теория и методология — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Развитие учетно-аналитической концепции контроллинга. Теория и методология», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Опираясь на существующие определения учетной политики для целей управленческого учета, для постижения сущности с позиции процессного подхода правомерна возможность дальнейшего ее толкования. По мнению автора, учетной политика для целей управленческого учета представляет собой комплекс учетно-аналитических методик об отдельных процессах в детерминированном состоянии системы управленческого учета при обязательном мониторинге факторов внешней и внутренней среды, воздействующих на процесс ее разработки и реализации.

В части определения, формирования и раскрытия учетной политики для целей управленческого учета не существует никаких предписаний. Очевидно, что институциональная конструкция данной учетной политики может строиться не только на формалистическом понимании нормативных актов в бухгалтерском учете, легализующих принуждение в установленных пределах, но и на неформальных ограничениях и практиках, которые официально не санкционированы, но тем не менее именно они определяют восприятие, толкование и применение формальных правил субъектами (акторами).

Следует заметить, что в холдинговой структуре управленческая учетная политика должна иметь корпоративный статус (едина и обязательна для всего холдинга). Она устанавливает порядок и принципы ведения учета применительно ко всем сегментам и видам деятельности холдинга с учетом их специфики.

Учетная политика для целей управленческого учёта является связующим звеном между менеджментом и учетом в системе контроллинга. Она позволит фирмам сформировать и преобразовать информацию в такой вид, который бы отвечал запросам менеджеров.

Основополагающую концепцию учетной политики для целей управленческого учета экономического субъекта формируют ее цели, задачи, принципы, в свою очередь концепция определяет ее логическую структуру. Таким образом, концепция формирования учетной политики для целей управленческого учета – это наиболее рациональные, важные установки, которые позволяют раскрыть цель, содержание и принципы самой политики в отношении фактов хозяйственной жизни экономического субъекта.

Основной целью учетной политики для целей управленческого учета будет являться определение внутренней структуры организации и локальных стандартов (методологии и технологии) функционирования системы учета и определение такого ее взаимодействия с объектом управления, которое приводило бы к минимизации информационно-управленческих рисков экономического субъекта.

Основными задачами учетной политики для целей управленческого учета являются:

– раскрытие аспектов, касающихся управленческого учета затрат.

– обеспечение адекватности избранных способов учета для получения информации о бизнес-процессах в целях принятия управленческих решений;

– определение способов расчета показателей, на достижение которых мотивируются руководители подразделений;

– повышение качества и достоверности всех видов отчетности;

– согласовать способов учета (установления их связей) внутри одной учетной системы и со способами смежных учетных систем;

– определение границы, разделяющей функции ведения счетов.

Каждый конкретный экономический субъект нуждается в оригинальной модели управленческого учета при согласовании различных уровней управления в системе контроллинга, основанной на единых методологических принципах и организационно-технологических решениях.

Первое появление принципов связано с попыткой издания учетных стандартов в 1936 г. Американской ассоциацией бухгалтеров (ААА). Автором этих стандартов был американский ученый В.Э. Патон, он систематизировал, обосновал существовавшие положения, «придал им как бы статус принципов». Впервые появились такие принципы бухгалтерского учета, как предприятие (каждая компания должна быть юридически самостоятельна по отношению к своему собственнику), непрерывность (предположение о непрерывном функционировании организации, сохранении учетной методологии, оценки), измеритель (исключительно в денежной форме факт хозяйственной жизни принадлежит к объекту учета), реализация (момент передачи права собственности на учитываемый объект).

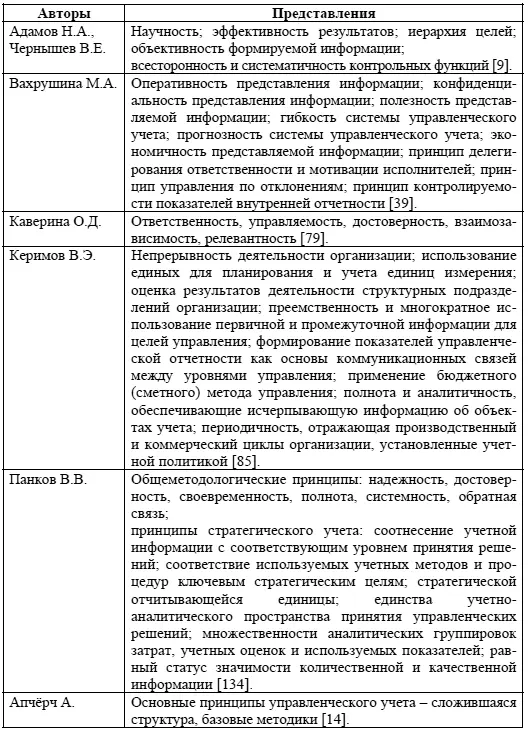

В настоящее время в научной литературе можно найти достаточное количество принципов учета, которые по-разному трактуются современными теоретиками (табл. 1).

Таблица 1

Управленческий аспект учетной политики определяет принципы учетной политики (допущения и требования), международных стандартов (универсальных, частных), в соответствии с которыми организуется и ведётся управленческий учет в системе контроллинга экономического субъекта.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Развитие учетно-аналитической концепции контроллинга. Теория и методология»

Представляем Вашему вниманию похожие книги на «Развитие учетно-аналитической концепции контроллинга. Теория и методология» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Развитие учетно-аналитической концепции контроллинга. Теория и методология» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.