Елена Жидкова - Развитие учетно-аналитической концепции контроллинга. Теория и методология

Здесь есть возможность читать онлайн «Елена Жидкова - Развитие учетно-аналитической концепции контроллинга. Теория и методология» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Научная библиотека, Жанр: management, popular_business, Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Развитие учетно-аналитической концепции контроллинга. Теория и методология

- Автор:

- Издательство:Литагент Научная библиотека

- Жанр:

- Год:2017

- Город:М.

- ISBN:978-5-9909011-6-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Развитие учетно-аналитической концепции контроллинга. Теория и методология: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Развитие учетно-аналитической концепции контроллинга. Теория и методология»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Монография будет полезна научным работникам и преподавателям различных экономических дисциплин, а также аспирантам, магистрантам и студентам соответствующих специальностей. Монография может быть использована менеджерами, специалистами и руководящими работниками, которые стремятся к созданию эффективных систем управления на базе современной концепции контроллинга.

Развитие учетно-аналитической концепции контроллинга. Теория и методология — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Развитие учетно-аналитической концепции контроллинга. Теория и методология», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Управленческий учет следует рассматривать в системе учетной концепции контроллинга, включающей в себя методологию формирования учетной информации для обеспечения ею оперативного и стратегического управления.

В условиях турбулентного состояния экономической среды главным поставщиком информации в современном контроллинге является управленческий стратегический учет, где основное внимание уделяется информации, связанной с внешними по отношению к экономическому субъекту факторами, а также нефинансовой информации и информации из внутрифирменных источников о ходе реализации хозяйственных фактов хозяйственной жизни и состояния бизнес-процессов.

Контроллинг в определении целей хозяйствующего субъекта как новый тип управления тесно связан с подсистемой информационного обеспечения управления (с информационной системой управленческого учета), необходимой, в частности, для расшифровки доходов, расходов, прибыли и в конечном итоге показателей рентабельности в разрезе структурных единиц.

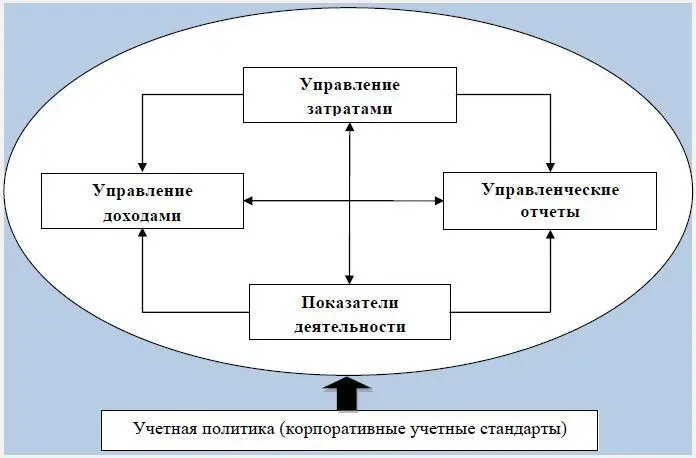

Оптимальный вариант как панель программного обеспечения (интерфейс) управленческого учета может быть представлен в виде взаимосвязи подсистем, представленных на рисунке 9.

Рис. 9. Интерфейс управленческого учета

Управление затратами – это важная и наиболее сложная часть управленческого учета. Затраты показывают, сколько и каких ресурсов было израсходовано экономическим субъектов в процессе производства и реализации продукции (работ, услуг). Следовательно, управление затратами в экономическом субъекте призвано решать следующие основные задачи [174]:

– выявление роли управления затратами как фактора повышения экономических результатов деятельности;

– подготовка информационной базы, позволяющей оценивать затраты при выборе и принятии хозяйственных решений;

– выявление технических способов и средств измерения и контроля затрат;

– поиск резервов снижения затрат на всех этапах производственного процесса и во всех производственных подразделениях экономического субъекта;

– выбор оптимальных методов и способов нормирования затрат;

– выбор системы управления затратами, соответствующей условиям работы экономического субъекта.

Методы учета затрат, такие как стандарт-кост, нормативный метод, директ-костинг, АВС и др., способны в значительной степени повысить прозрачность финансовой и производственной деятельности экономического субъекта. Кроме того, их применение является обязательной компонентой системы внутренней управленческой отчетности, на базе которой производится оперативное управление внутренними бизнес-процессами экономического субъекта, выявляются и оцениваются возникающие отклонения и при необходимости вносятся соответствующие корректировки.

Информация о доходах в управленческом учете может иметь различную степень детализации и включать, например, учет по рынкам сбыта, покупателям, запасам, отдельным сделкам. Центр доходов создается в тех подразделениях экономического субъекта, в которых имеется прямая зависимость между затратами и доходами и руководитель которого несет ответственность за финансовый результат всей деятельности сегмента.

Система показателей деятельности служит базой как для текущего и стратегического планирования деятельности подразделений, так и делегирования ответственности на конкретном экономическом субъекте. Чем крупнее экономический субъект, тем большее значение приобретает данная подсистема. В системе показателей управленческого учета аккумулируется как количественная, так и качественная информация о деятельности сегментов экономического субъекта. Для преодоления разрыва между стратегией и оперативной деятельностью компании можно увязать ключевые показатели результативности через сбалансированную систему показателей. При этом «желаемый результат достигается эффективнее, когда деятельностью и соответствующими ресурсами управляют как процессом» [176, с. 173].

Система управленческих отчетов отражает, прежде всего, принятую практику управления компанией. Данная система основывается на всех остальных элементах управленческого учета и на всех источниках управленческого учета. В принципе, для некоторых небольших фирм система управленческих отчетов представляет собой некую практически самодостаточную систему управления, однако чем больше организация, тем большее значение приобретают другие подсистемы – система учета затрат и система показателей деятельности.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Развитие учетно-аналитической концепции контроллинга. Теория и методология»

Представляем Вашему вниманию похожие книги на «Развитие учетно-аналитической концепции контроллинга. Теория и методология» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Развитие учетно-аналитической концепции контроллинга. Теория и методология» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.