Елена Жидкова - Развитие учетно-аналитической концепции контроллинга. Теория и методология

Здесь есть возможность читать онлайн «Елена Жидкова - Развитие учетно-аналитической концепции контроллинга. Теория и методология» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Научная библиотека, Жанр: management, popular_business, Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Развитие учетно-аналитической концепции контроллинга. Теория и методология

- Автор:

- Издательство:Литагент Научная библиотека

- Жанр:

- Год:2017

- Город:М.

- ISBN:978-5-9909011-6-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Развитие учетно-аналитической концепции контроллинга. Теория и методология: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Развитие учетно-аналитической концепции контроллинга. Теория и методология»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Монография будет полезна научным работникам и преподавателям различных экономических дисциплин, а также аспирантам, магистрантам и студентам соответствующих специальностей. Монография может быть использована менеджерами, специалистами и руководящими работниками, которые стремятся к созданию эффективных систем управления на базе современной концепции контроллинга.

Развитие учетно-аналитической концепции контроллинга. Теория и методология — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Развитие учетно-аналитической концепции контроллинга. Теория и методология», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

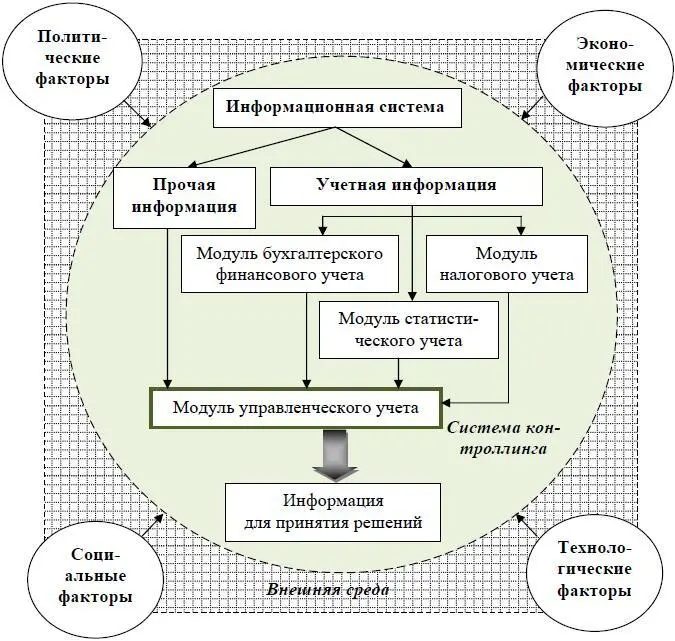

В ходе реализации концепции контроллинга у экономического субъекта появляется потребность создания интегрированной информационной системы. Структура информационной системы, формируемой общей функцией управления «учет» в системе контроллинга, представлена на рисунке 7.

Взаимосвязь источника информации – аппарата управления, приемника информации – экономического субъекта, а также каналов передачи информации между источником и приемником информации (прямая и обратная связи) и составляют информационную систему [78].

Рис. 7. Структура информационной системы, формируемой общей функцией управления «учет» в системе контроллинга

Американский учёный, профессор Д. Медоуз в своей работе «Азбука системного мышления» обращает внимание на то, что «…большие организации любого типа, от корпораций до правительств, утрачивают устойчивость просто потому, что механизмы обратных связей, благодаря которым они получают информацию и реагируют на окружающие условия, должны преодолеть слишком много последовательных запаздываний и искажений» [121, с. 132].

В системе контроллинга экономического субъекта, исходя из концепции многомерности институциональной среды в условиях ее нестабильности должны быть учтены ключевые экзогенные факторы (политические, экономические, социальные, технологические), различное сочетание которых определяют разнообразие форм организации управленческого учета.

При исследовании влияния внешней среды использование положений неоинституционализма позволяет понять, как под действием процессов, происходящих во внешней институциональной среде, происходят изменения на локальных внутрифирменных уровнях.

Политические факторы связаны с геополитическими преобразованиями, турбулентностью мирового политического процесса, со стремлением определенных стран к реализации своих национальных интересов.

В условиях динамично меняющегося под воздействием политических факторов мира от руководителей требуется не только знание специфики находящейся в их подчинении сферы, но и умение соотносить управленческие решения исходя из общего контекста политической ситуации (возможностей и угроз для бизнеса).

Экономические факторы следует постоянно оценивать, так как состояние экономики влияет на цели экономического субъекта и способы их достижения. Внешняя турбулентная среда, в которой функционирует экономический субъект, постоянно подвергается изменениям, а следовательно, необходимы соответствующие корректировки стратегических целей и системы оценки деятельности. Таким образом, разработка новых показателей деятельности в условиях экономической нестабильности должна быть привязана к стратегическому циклу развития экономического субъекта и одновременно являться частью этого цикла.

Под влиянием социальных факторов современные экономические субъекты становятся своего рода моральными агентами общества, а спектр их интересов включает не только максимизацию прибыли и доходов собственников (shareholders), но и удовлетворение потребностей широкого круга заинтересованных сторон, выгодоприобретателей, стейкхолдеров (stakeholders), в том числе менеджеров, работников, потребителей, поставщиков, местного населения, различных общественных групп и государства [189].

Воздействие технологических факторов можно оценивать как процесс созидания нового и разрушения старого. По утверждению С.Ю. Глазьева, «замещение технологических укладов требует, как правило, соответствующих изменений в социальных и институциональных системах, которые не только снимают социальную напряженность, но и способствуют массовому внедрению технологий нового технологического уклада, соответствующему ему типу потребления и образа жизни» [48]. Замена технологических укладов связана с процессом жесткой институциональной конкуренции. Институционализация технологического развития содействует разработке новых технических регламентов и норм, отраслевых стандартов и инфраструктуры. Анализ технологической составляющей внешней среды позволяет не только своевременно перестроиться на производство и реализацию перспективного продукта и своевременно отказаться от устаревших используемых технологий, но и более эффективно осуществить информатизацию контроллинга, в том числе и учета. В итоге в качестве подхода к управлению экономическими субъектами был признан процессный подход, использование которого могло способствовать повышению эффективности управления бизнесом.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Развитие учетно-аналитической концепции контроллинга. Теория и методология»

Представляем Вашему вниманию похожие книги на «Развитие учетно-аналитической концепции контроллинга. Теория и методология» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Развитие учетно-аналитической концепции контроллинга. Теория и методология» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.