Елена Жидкова - Развитие учетно-аналитической концепции контроллинга. Теория и методология

Здесь есть возможность читать онлайн «Елена Жидкова - Развитие учетно-аналитической концепции контроллинга. Теория и методология» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Научная библиотека, Жанр: management, popular_business, Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Развитие учетно-аналитической концепции контроллинга. Теория и методология

- Автор:

- Издательство:Литагент Научная библиотека

- Жанр:

- Год:2017

- Город:М.

- ISBN:978-5-9909011-6-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Развитие учетно-аналитической концепции контроллинга. Теория и методология: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Развитие учетно-аналитической концепции контроллинга. Теория и методология»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Монография будет полезна научным работникам и преподавателям различных экономических дисциплин, а также аспирантам, магистрантам и студентам соответствующих специальностей. Монография может быть использована менеджерами, специалистами и руководящими работниками, которые стремятся к созданию эффективных систем управления на базе современной концепции контроллинга.

Развитие учетно-аналитической концепции контроллинга. Теория и методология — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Развитие учетно-аналитической концепции контроллинга. Теория и методология», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Контроллинг задает вектор действий на системообразующую координацию процесса управления, позволяющую адекватно реагировать на факторы внешней среды. В процессе управления организацией используется большой массив информации, который формируется в финансовом, налоговом видах учета, в статистической отчетности, а также в управленческом учете. Несмотря на дискуссии, которые связаны с функционированием учетных систем, их разделение осуществилось. По сути, разные виды учета представляют собой различные точки зрения на экономический субъект и его факты хозяйственной деятельности. Однако различные формы практик учета институционализируются, становясь устойчивыми, и оказывают организующее и управляющее влияние на деятельность экономического субъекта.

В итоге в экономическом субъекте в системе контроллинга формируется сетевое информационное пространство, которое дает новую структурную форму управленческих механизмов.

Информационная система является одним из центральных компонентов платформы контроллинга. Информация системы учета (бухгалтерского финансового, налогового и управленческого учета) позволяет сформировать отчетность как для внутренних, так и для внешних пользователей. Учет образует информационное пространство для проведения анализа, выводы которого принимаются за основу при разработке планов, целевых комплексных программ, бюджетов. Осуществляя сбор информации о фактическом состоянии системы, учет формирует данные для анализа и контроля оценочных показателей в процессе принятия регулирующих оперативных и стратегических управленческих решений. Таким образом, управленческий учёт в системе контроллинга формирует не только информационную систему и пользуется информацией от других подсистем учета, а в крупных экономических субъектах синтезирует качественно новую систему взаимосвязи учетного процесса и регулирования как важнейшего этапа управленческого цикла.

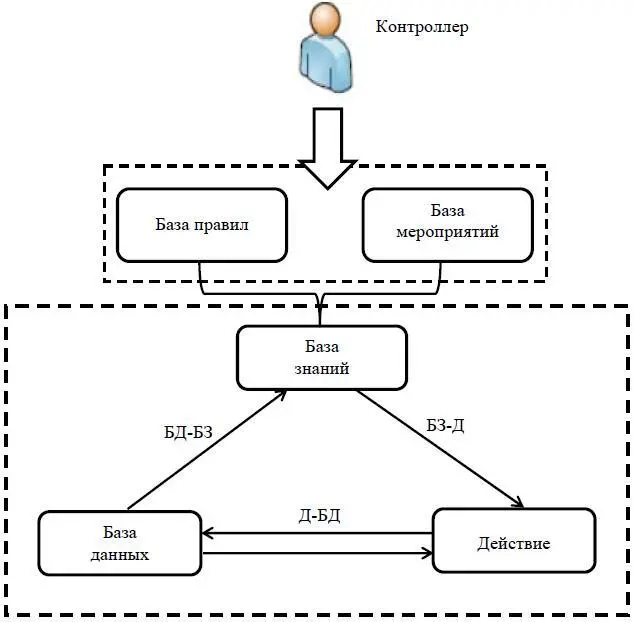

Информационная модель структуры упрощенной системы обработки информации в системе контроллинга, которая нацелена на потоковую последовательность операций, представлена на рисунке 8.

Рис. 8. Информационная модель структуры упрощенной системы обработки информации в системе контроллинга

База данных – это совокупность файлов, документов, показателей, данных, упорядоченных по определенным признакам, имеющим общие принципы описания, хранения и манипулирования данными, отображающие внешние и внутренние процессы [78].

База знаний – это совокупность знаний, организованная по принципам порождения знаний, явно не присутствующих в исходных данных. Знания – это приобретенные человечеством в процессе познания факты, истины, принципы, методы и пр. [78].

Действие рассматривается как активная составная часть, которая задается через совокупность алгоритмов обработки данных, представляющую абстракцию, и осуществляет функцию продвижения информации.

Связи в данной системе имеют следующее значение:

БД-Д – отражает выполнение определенных алгоритмов при поступлении новых данных;

Д-БД – отражает генерацию новых данных действиями (в результате работы алгоритмов обработки информации);

БЗ-БД – отражает структуризацию данных на основе соответствующих знаний;

БЗ-Д – отражает соответствие действий имеющимся знаниям.

В настоящее время доминирует понимание контроллинга как службы внутреннего консалтинга управляющего действия, который находится в тесной взаимосвязи с системой управленческого учета.

Современная концепция интегрированной системы в управленческом учете рассматривает учет как на уровне экономического субъекта в целом, так и отдельных функциональных и структурных подразделений в пределах системы контроллинга. В данном контексте функциями управленческого учета являются помощь руководителям в принятии верных решений, а также мотивация поведения менеджеров и других работников на достижение главных целей экономического субъекта.

В свою очередь управленческий учет образует учетное поле, представляющее собой урегулированный комплекс учетных информационных ресурсов в пределах специфицированный информационной системы.

В связи с отсутствием положений рекомендательного характера, которые бы регулировали отечественный управленческий учет, можно констатировать, что управленческий учет – это самостоятельная система, охватывающая все стороны бизнеса, интегрированная в информационное пространство, причем горизонтальная интеграции предусматривает соизмеримость данных в учетных блоках, а вертикальная – включает цикл принятия управленческих решений.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Развитие учетно-аналитической концепции контроллинга. Теория и методология»

Представляем Вашему вниманию похожие книги на «Развитие учетно-аналитической концепции контроллинга. Теория и методология» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Развитие учетно-аналитической концепции контроллинга. Теория и методология» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.