Александр Борисов - Споры с налоговыми органами при осуществлении налогового контроля и взыскании налогов и сборов. Практические рекомендации

Здесь есть возможность читать онлайн «Александр Борисов - Споры с налоговыми органами при осуществлении налогового контроля и взыскании налогов и сборов. Практические рекомендации» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Издательство: Литагент Юстицинформ, Жанр: Юриспруденция, Юриспруденция, accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Споры с налоговыми органами при осуществлении налогового контроля и взыскании налогов и сборов. Практические рекомендации

- Автор:

- Издательство:Литагент Юстицинформ

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-7205-1273-6

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Споры с налоговыми органами при осуществлении налогового контроля и взыскании налогов и сборов. Практические рекомендации: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Споры с налоговыми органами при осуществлении налогового контроля и взыскании налогов и сборов. Практические рекомендации»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В главах 1 и 2 книги подробно рассмотрены процедуры соответственно досудебных (внесудебных) и судебных споров, в т. ч. в вышестоящих налоговых органах, арбитражных судах и судах общей юрисдикции. В главе 3 книги обозначены и рассмотрены способы защиты от принудительного взыскания налогов, сборов, пеней и штрафов. Глава 4 книги включает в себя обзор законодательных нововведений, материалы судебной практики и разъяснений по спорам о привлечении к ответственности за налоговые правонарушения.

Книга предназначена прежде всего для правоприменителей – руководителей и работников организаций, являющихся субъектами национальной платежной системы. Книга будет полезна тем, кто интересуется вопросами правового регулирования национальной платежной системы в России.

Споры с налоговыми органами при осуществлении налогового контроля и взыскании налогов и сборов. Практические рекомендации — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Споры с налоговыми органами при осуществлении налогового контроля и взыскании налогов и сборов. Практические рекомендации», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

По мнению ФНС России, изложенному в письме от 19 марта 2007 г. № ЧД-6-23/216@ «О порядке составления актов выездных налоговых проверок» [20] «Официальные документы», 2007, № 13.

, положениями НК РФ понятие «Раздел акта» не предусмотрено, а, как следствие, не предусмотрена и обязанность налогового органа по вручению «Раздела акта» лицу, в отношении которого проводилась проверка. Соответственно, ФНС России обращала внимание налоговых органов на недопустимость вручения разделов актов выездных налоговых проверок руководителям (уполномоченным им лицам) филиалов (представительств) и иных обособленных подразделений налогоплательщиков – организаций.

Несколько забегая вперед, следует отметить, что отсутствие письменных возражений по акту налоговой проверки в соответствии с п. 4ст. 101 НК РФ не лишает лицо, в отношении которого проводилась налоговая проверка (его уполномоченного представителя), права давать свои объяснения на стадии рассмотрения материалов налоговой проверки. Согласно разъяснениям, данным в п. 78 Постановления Пленума ВАС России 2013 г. № 57, из положений ст. 88, 89, 100, 101 и 139 НК РФ следует, что право налогового органа осуществлять сбор доказательств, равно как и право налогоплательщика знакомиться с этими доказательствами, представлять возражения против выводов налогового органа и подтверждающие такие возражения доказательства, предоставляются им на всех стадиях осуществления налогового контроля вплоть до вынесения вышестоящим налоговым органом решения по жалобе налогоплательщика на решение о привлечении к ответственности за совершение налогового правонарушения или решение об отказе в привлечении к ответственности за совершение налогового правонарушения.

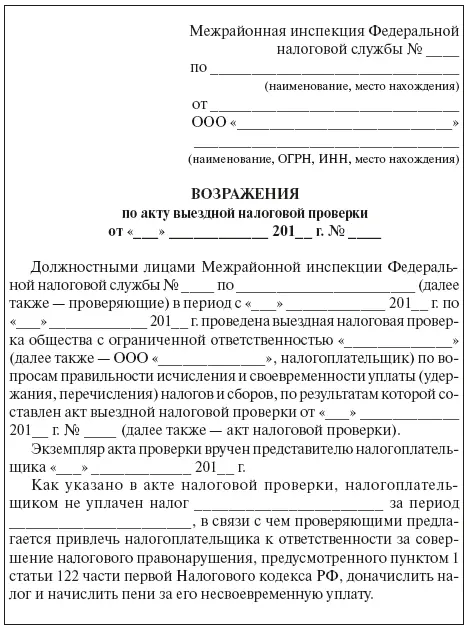

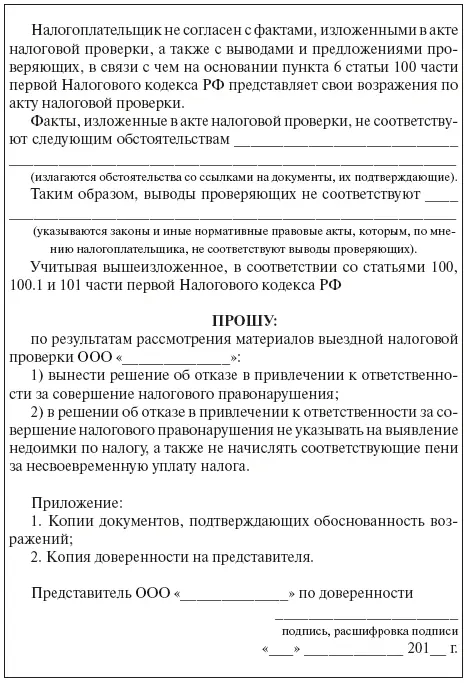

Примерная форма письменных возражений по акту налоговой проверки.

Законом 2010 г. № 229-ФЗ пункт 2 ст. 101 части первой НК РФ дополнен положениями, которые затем Законом 2013 г. № 248-ФЗ изложены полностью в новой редакции, предусматривающей, что в случае подачи лицом, в отношении которого проводилась налоговая проверка, заявления об ознакомлении с материалами дела налоговый орган обязан ознакомить такое лицо (его представителя) с материалами налоговой проверки и материалами дополнительных мероприятий налогового контроля не позднее двух дней до дня рассмотрения материалов налоговой проверки.

Представляется, что данные положения свидетельствуют о возможности представления лицом, в отношении которого проводилась налоговая проверка, дополнений к ранее представленным возражениям по акту проверки с приложением копий документов, подтверждающих обоснованность возражений. Применительно к случаю проведения дополнительных мероприятий налогового контроля на такую возможность прямо указано в разъяснениях, данных в п. 38 Постановления Пленума ВАС России 2013 г. № 57. Так, в указанном пункте наряду с прочим разъяснено следующее:

• как следует из положений ст. 101 НК РФ, материалы, полученные в ходе проведения дополнительных мероприятий налогового контроля, подлежат исследованию руководителем (заместителем руководителя) налогового органа наряду с иными материалами налоговой проверки в целях принятия решения по итогам соответствующей проверки. При этом лицо, в отношении которого проводилась налоговая проверка, вправе до вынесения такого решения знакомиться со всеми материалами дела о налоговом правонарушении, в т. ч. и с материалами дополнительных мероприятий налогового контроля;

• принимая во внимание, что названной статьей не предусмотрены порядок и сроки направления лицу, в отношении которого проводилась налоговая проверка, материалов дополнительных мероприятий налогового контроля, а также не установлен срок для направления данным лицом возражений на такие материалы, судам необходимо исходить из того, что применительно к положениям п. 5 и 6 ст. 100 НК РФ налоговым органом направляются такому лицу (его представителю) эти материалы, а лицо (его представитель) вправе представить налоговому органу свои возражения.

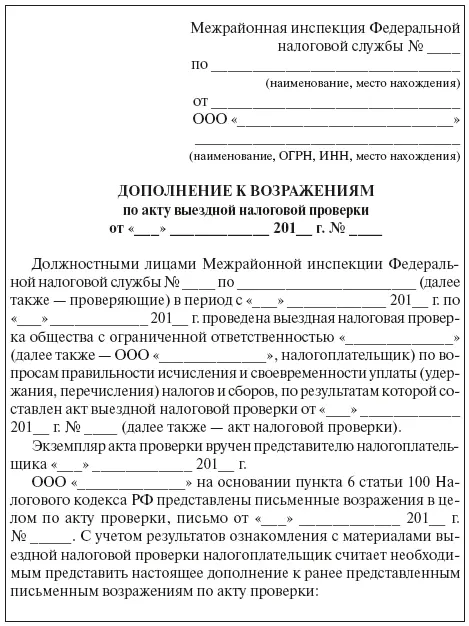

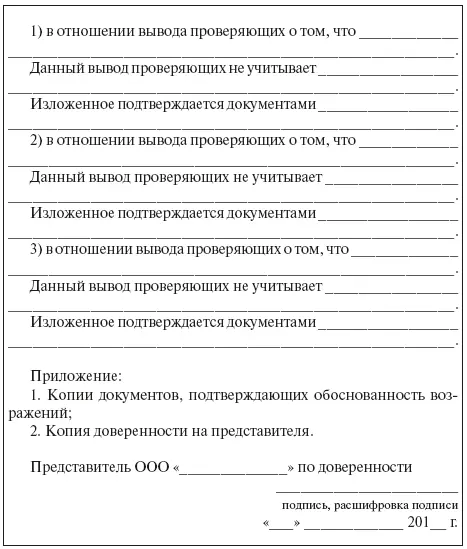

Примерная форма дополнения к письменным возражениям по акту налоговой проверки.

В приведенных выше положениях п. 5 ст. 100 НК РФ говорится лишь о том, что возражения по акту налоговой проверки должны быть «письменными». При этом остается открытым вопрос о том, могут ли быть возражения по акту налоговой проверки и приложенные к ним документы переданы в электронной форме по телекоммуникационным каналам связи, как это предусмотрено в п. 2 ст. 93 данного Кодекса (в ред. Федерального закона от 29 июня 2012 г. № 97-ФЗ [21] www.pravo.gov.ru, 2012, 1 июля.

) для направления документов при их истребовании при проведении налоговой проверки.

Интервал:

Закладка:

Похожие книги на «Споры с налоговыми органами при осуществлении налогового контроля и взыскании налогов и сборов. Практические рекомендации»

Представляем Вашему вниманию похожие книги на «Споры с налоговыми органами при осуществлении налогового контроля и взыскании налогов и сборов. Практические рекомендации» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Споры с налоговыми органами при осуществлении налогового контроля и взыскании налогов и сборов. Практические рекомендации» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.