Юрий Михайлов - Ваша недвижимость

Здесь есть возможность читать онлайн «Юрий Михайлов - Ваша недвижимость» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва-Берлин, Год выпуска: 2014, ISBN: 2014, Издательство: Литагент Директмедиа, Жанр: Юриспруденция, Юриспруденция, Прочая справочная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Ваша недвижимость

- Автор:

- Издательство:Литагент Директмедиа

- Жанр:

- Год:2014

- Город:Москва-Берлин

- ISBN:978-5-4475-1661-1

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Ваша недвижимость: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Ваша недвижимость»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Ваша недвижимость — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Ваша недвижимость», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

а) имеющихся в вашем распоряжении средств хватает не только на приобретение жилого помещения предварительно обозначенной стоимости, но и на формирование небольшого денежного резерва, который может пригодиться при возникновении каких-либо неблагоприятных обстоятельств – например, при изменении первоначальной стоимости квадратного метра жилья и т.п. Это – оптимальный вариант, позволяющий покупателю сразу же приступить к последующим активным действиям (см. далее);

б) имеющихся в вашем распоряжении средств хватает только на приобретение жилого помещения предварительно обозначенной стоимости. Это – промежуточный вариант, который, с одной стороны, позволяет покупателю, по крайней мере, не отказаться от своих первоначальных намерений, но, с другой стороны, побуждает его к поиску дополнительных источников денежных средств, пусть и сравнительно небольших;

в) имеющихся в вашем распоряжении средств не хватает на приобретение жилого помещения предварительно обозначенной стоимости, не говоря о том, чтобы выделить часть из этих средств в резерв. Такой вариант можно назвать труднореализуемым, поскольку ни одно из последующих действий, предпринятых покупателем (см. далее), не гарантирует желаемых-изменений, т.е. увеличения реально имеющихся в распоряжении покупателя денежных средств. Оказав- шись в подобной ситуации, покупатель вправе поступить нижеследующим образом: на время отказаться от намерений купить предварительно выбранное им жилое помещение; пересмотреть свой первоначальный выбор в пользу удешевления покупки; попытаться приобрести жилое помещение в рассрочку; воспользоваться внешними источниками финансирования покупки – например, обратившись в банк или иное соответствующее учреждение за кредитом.

г) имеющихся в вашем распоряжении средств не хватает на приобретение жилого помещения предварительно обозначенной стоимости и при этом исчерпаны возможности как по удешевлению покупки и изменению условий ее совершения, так и по привлечению денежных ресурсов извне. Это – наихудший из возможных вариантов, поскольку он практически не оставляет покупателю шансов на безотлагательное решение жилищного вопроса в первоначально намеченные сроки. В подобной ситуации будет наиболее разумно отложить покупку жилья до лучших времен, т.е. до той поры, пока в вашем распоряжении не окажется достаточных для совершения сделки средств.

В связи с последним замечанием обратим внимание уважаемых читателей на то, что совершение сделки предполагает, помимо внесения соответствующей платы за приобретаемое жилое помещение, и необходимость совершения целого ряда других платежей, в том числе и довольно крупных. К таким платежам, по-видимому, следует отнести:

1 . Оплату услуг по оформлению и предоставлению доку ментов, необходимых для совершения сделки.

2 . Оплату услуг третьих лиц – оценщиков жилья, юристов, риэлтеров, нотариусов и т.д.

3 . Оплату расходов по нотариальному оформлению сделки.

4 . Оплату расходов по государственной регистрации догово ра купли-продажи и права собственности.

5 . Оплату расходов по страхованию.

6 . Оплату налогов.

Заметим, что учитывать дополнительные расходы, связанные с совершением сделки по покупке жилья, довольно затруд- нительно – поскольку, как правило, не известны (в точности) ни их размеры, ни сроки. И, тем не менее, попытаться произвести такой учет необходимо, поскольку в противном случае рассчитываться за перечисленные выше услуги третьих лиц, как и за оформление различных бумаг, придется из средств, изначально предназначавшихся для оплаты покупки, размер которых, как правило, строго ограничен.

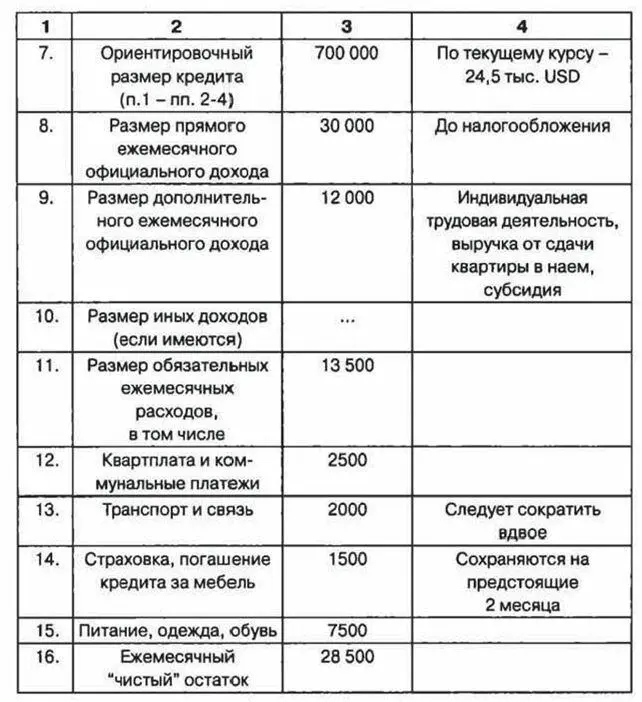

Упростить расчеты и принятие окончательного решения о покупке могут помочь записи, совершенные вами в процессе оценки своей покупательной способности. Пример листка самооценки покупательной способности представлен на рис. 2.1.* (* Наумова И.Л. Михаленко Я.С. Чипуренко Е.В. Как приобрести квартиру. – СПб.: Питер, 2005).

Рис.2.1. Пример листка самооценки покупательной способности

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Ваша недвижимость»

Представляем Вашему вниманию похожие книги на «Ваша недвижимость» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Ваша недвижимость» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.