Рахматулла Усманов - Модели анализа, синтеза и оптимизации показателей организованных систем хлопкового комплекса. Проблемы хлопка

Здесь есть возможность читать онлайн «Рахматулла Усманов - Модели анализа, синтеза и оптимизации показателей организованных систем хлопкового комплекса. Проблемы хлопка» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: Технические науки, popular_business, Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Модели анализа, синтеза и оптимизации показателей организованных систем хлопкового комплекса. Проблемы хлопка

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:9785005647184

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Модели анализа, синтеза и оптимизации показателей организованных систем хлопкового комплекса. Проблемы хлопка: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Модели анализа, синтеза и оптимизации показателей организованных систем хлопкового комплекса. Проблемы хлопка»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Модели анализа, синтеза и оптимизации показателей организованных систем хлопкового комплекса. Проблемы хлопка — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Модели анализа, синтеза и оптимизации показателей организованных систем хлопкового комплекса. Проблемы хлопка», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

В действующем калькуляционном способе определения оптовой цены хлопкового волокна имеются следующие особенности:

1) из покупной стоимости хлопка-сырца вычитается не только стоимость возвратных отходов производства, но и стоимость побочной хлопковой продукции (что, на наш взгляд, недопустимо), которая приводит к снижению рентабельности или убыточности хлопкозаводов;

2) так называемые расходы периода, включающие административные, коммерческие, общехозяйственные и финансовые расходы, не включаются в себестоимость продукции; эти расходы каждого отчетного периода списываются на уменьшение прибыли от реализации продукции; расходы периода понимаются как прибыль предприятия или, что то же самое, считается, что прибыль должна быть достаточной для покрытия расходов периода;

3) стоимость посевных семян в состав товарной продукции и побочной хлопковой продукции хлопкозавода не включается, затраты на подготовку посевных семян в составе побочной продукции не отражаются в калькуляциию волокна.

Целью данной методики формирования основных экономических показателей является определение себестоимости и стоимости товарной хлопковой продукции, оптовой цены предприятия, себестоимости производства и реализации базисного сорта и класса хлопкового волокна. Это обеспечивает возмещение совокупных затрат на производство и реализацию хлопковой продукции и рентабельность предприятий хлопкоочистительной промышленности в соответствии с положением «О составе затрат по производству и реализации продукции (работ, услуг) и о порядке формирования финансовых результатов», утвержденным постановлением Кабинета министров Республики Узбекистан от 5 февраля 1999 года №54.

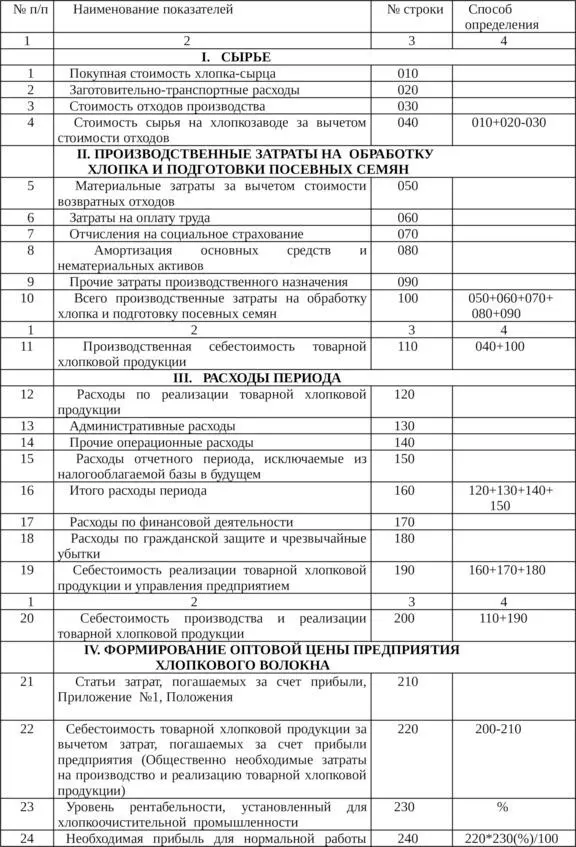

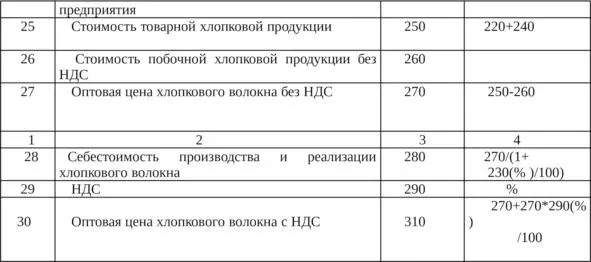

Отличительные особенности предлагаемой методики формирования основных экономических показателей предприятий хлопкоочистительной промышленности (табл. I.2) сводятся к следующему:

1) учет совокупных затрат на обработку хлопка и подготовку посевных семян, дающий возможность покрывать общие затраты на производство и реализацию всех видов товарной хлопковой продукции включением в побочную продукцию посевных семян;

2) вычитание стоимости побочной хлопковой продукции не от покупной стоимости хлопка-сырца, а от стоимости товарной хлопковой продукции, дающее возможность рентабельности всех видов хлопковой продукции;

Таблица I.2. Формирование экономических показателей предприятий хлопкоочистительной промышленности

3) рассмотрение расходов периода как затрат на реализацию и управление, определение себестоимости реализации хлопковой продукции и управления предприятием, а также определение полной себестоимости производства и реализации товарной хлопковой продукции;

4) выделение затрат, погашаемых за счет прибыли, и определение общественно необходимых затрат, использование которых служит заслоном увеличению непроизводительных затрат;

5) определение общественно необходимых затрат дает возможность использовать установленный уровень рентабельности для отрасли и определять необходимую прибыль для нормальной работы предприятий.

Сравнивая оптовую цену хлопкового волокна, вычисленную по формуле (I.6), определенную исходя из прогнозируемой мировой цены на бирже и предлагаемой калькуляционным способом (табл. I.2), можно определить прибыльность или убыточность реализации волокна на экспорт и принимать соответствующие решения.

I.3. Синтез производственно-технических параметров хлопкоочистительных предприятий

В хлопкоочистительных заводах в процессе обработки хлопка и выработки хлопковой продукции важными являются обеспечение сохранения природных физико-механических свойств хлопка и выпуск хлопковой продукции с высокими показателями качества в соответствии с нормативно-техническими документами. Для решения этой задачи существенным является определение состава и режима производственной эксплуатации систем машин для обработки хлопка и выработки хлопковой продукции в непрерывном технологическом потоке в зависимости от исходных параметров хлопка-сырца, а также выходных показателей хлопковой продукции. От этого зависят производительность, время переработки хлопка и расход электрической энергии системой машин, являющейся основным потребителем электрической энергии на хлопкоочистительном заводе. Снижение расхода электрической энергии и себестоимости товарной хлопковой продукции является одной из первоочередных задач хлопкоочистительных заводов.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Модели анализа, синтеза и оптимизации показателей организованных систем хлопкового комплекса. Проблемы хлопка»

Представляем Вашему вниманию похожие книги на «Модели анализа, синтеза и оптимизации показателей организованных систем хлопкового комплекса. Проблемы хлопка» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Модели анализа, синтеза и оптимизации показателей организованных систем хлопкового комплекса. Проблемы хлопка» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.