Василий Жданов - 33 модели финансового анализа

Здесь есть возможность читать онлайн «Василий Жданов - 33 модели финансового анализа» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:33 модели финансового анализа

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:9785005125101

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

33 модели финансового анализа: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «33 модели финансового анализа»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

33 модели финансового анализа — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «33 модели финансового анализа», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

33 модели финансового анализа

Василий Жданов

© Василий Жданов, 2020

ISBN 978-5-0051-2510-1

Создано в интеллектуальной издательской системе Ridero

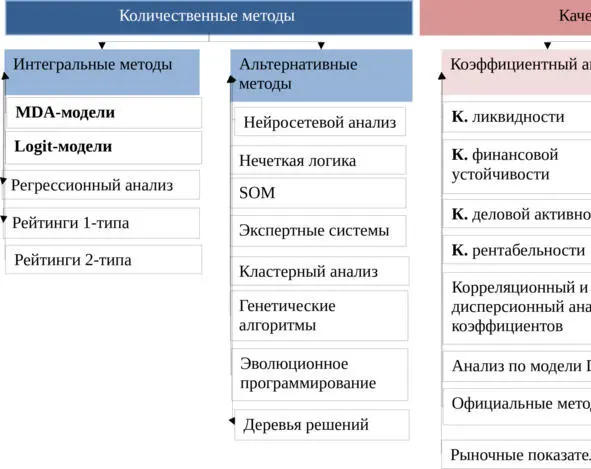

Классификация методов диагностики риска банкротства предприятий

Все методы диагностики риска банкротства предприятий разделить на два больших класса по признаку методического подхода, лежащего в их основе: количественные и качественные . Количественные (интегральные) методы можно характеризовать средней сложностью расчетов, множественностью финансовых коэффициентов для диагностики риска банкротства, вычисление интегрального показателя риска банкротства использование аппарата математической статистики. Качественные методы оперируют знаниями экспертов, а также используют в своем анализе различные коэффициенты. Авторская классификация методов и методик диагностики риска банкротства представлена на рисунке 1.

Количественные методы оценки риска банкротства

Количественные методы предполагают расчет единого интегрального показателя риска банкротства предприятия. Их можно условно разделить на две большие группы классических статистических методов и альтернативных методов. Ключевая разница между этими методами заключается в использовании различных по сложности математических аппаратов: если для классических методов, как правило, используются методы математической статистики, то в альтернативных методах используются намного более сложные методы искусственного интеллекта. По исследованиям, проведенными учеными Азизом и Дэаром, для построения моделей диагностики риска банкротства в 64% случаев используются статистические методы, в 25% искусственный интеллект, в 11% другие методы [1].

Рис. 1. Классификация методов диагностики вероятности банкротства (по признаку методического подхода, лежащего в их основе) [2, 3].

В статистических моделях можно условно выделить два больших направления построения моделей диагностики риска банкротства предприятий модели, построенные на основе множественного дискриминантного анализа(MDA-модели) и модели, построенные на основе логистической регрессии(logit-модели).

Из статистических моделей наиболее популярными являются модели, построенные с помощью множественного дискриминантного анализа (MDA-модели). Основная цель множественного дискриминантного анализа заключается в том, чтобы на основе измерения различных показателей объекта классифицировать его, т.е. отнести к одному из нескольких классов. Популярные западные MDA-модели прогнозирования риска банкротства были разработаны Альтманом [4], Таффлером [5], Спрингейтом [6].

Среди отечественных MDA-моделей можно выделить: Модель Сайфуллина и Кадыкова [7], Модель Беликова-Давыдовой (Иркутская Государственная экономическая академия) [8], Модель Мизиковского [9], Модель Челышева [10].

В настоящее время на западе наблюдается спад использования MDA-моделей для оценки риска банкротства предприятий, все большее предпочтение отдается logit-моделям и моделям на основе искусственного интеллекта, которые позволяют учесть различные скрытые закономерности. В таблице 1 представлена частота использования инструментария множественного дискриминантного анализа для построения моделей диагностики риска банкротства предприятий, как видно из таблицы в настоящее время только 29% от всех исследований используют инструментарий множественного дискриминантного анализа для построения моделей банкротства.

Таблица 1

Частота применения множественного дискриминантного анализа в моделировании банкротства компании

Источник: [17]

Среди авторов использующих logit-моделей для оценки риска банкротства можно выделить Ольсона [11], Бегли, Минга, Уаттса [12], Альтмана, Сабато [13], Грузчинского [14], ДжуХа, Техонга [15], Лин, Пьесса [16] и др.

Преимуществамисовременных logit-моделей является:

– Возможность определить вероятность риска банкротства предприятия,

– Достаточно высокая точность результатов,

– Позволяют учесть отраслевую специфику деятельности предприятий,

– Простота интерпретации результатов.

Среди недостатков logit-моделейможно выделить:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «33 модели финансового анализа»

Представляем Вашему вниманию похожие книги на «33 модели финансового анализа» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «33 модели финансового анализа» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.