Василий Жданов - 33 модели финансового анализа

Здесь есть возможность читать онлайн «Василий Жданов - 33 модели финансового анализа» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:33 модели финансового анализа

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:9785005125101

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

33 модели финансового анализа: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «33 модели финансового анализа»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

33 модели финансового анализа — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «33 модели финансового анализа», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Такого же мнения придерживаются отечественные ученые Л. А. Бернстайн и Я. В. Соколов, которые утверждают, что оценка финансового состояния по регламентированным методикам основывается на финансовом анализе, в основе которого лежит анализ коэффициентов [32]. Ни в одном из документов не присутствуют отраслевые разграничения анализируемых предприятий.

Наиболее ранним методом для определения степени банкротства предприятий является коэффициентный анализ, который используется в методических положениях по оценке финансового состояния предприятий и неудовлетворительной структуры баланса (Распоряжением Финансового Управления по делам о несостоятельности (банкротстве) от 12 августа 1994г. №31-р). В данном документе представлена система критериев для определения неудовлетворительной структуры баланса неплатежеспособных предприятий. Система критериев базируется на показателях текущей ликвидности, обеспеченности собственными оборотными средствами и способности восстановления (утраты) платежеспособности.

Структура баланса предприятия признается неудовлетворительной, а предприятие попадает в группу особого контроля (признается неплатежеспособным), если выполняется одно из следующих условий [33]:

– Коэффициент текущей ликвидности (текущие активы / текущие обязательства) на конец отчетного периода имеет значение меньше 2.

– Коэффициент обеспеченности собственными средствами (собственные оборотные средства / оборотные средства) менее 0.1

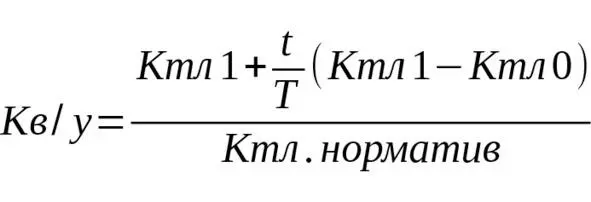

При неудовлетворительной структуре баланса (Ктл <2, Косс <0.1) для проверки реальной возможности у предприятия восстановить платежеспособность рассчитывается коэффициент восстановления платежеспособности сроком на 6 месяцев (Кв). Значение коэффициента должно быть больше 1.

При удовлетворительной структуре баланса (Ктл> 2, Косс> 0.1) для проверки финансовой устойчивости рассматривается коэффициент утраты платежеспособности сроком на 3 месяца (Ку). Значение коэффициента должно быть больше 1.

Коэффициент восстановления (утраты) платежеспособности имеет следующий вид:

где: Ктл1 и Ктл0 – фактическое значение показателя текущей ликвидности на конец и начало отчетного периода,

t – установленный период восстановления (утраты) платежеспособности предприятия и равен шести (трем) месяцам,

Т – отчетный период в месяцах (равен двенадцати),

Ктл. норматив – нормативное значение показателя текущей ликвидности (равно 2).

По результатам расчетов и полученным значениям перечисленных показателей (критериев) может быть принято одно из следующих решений:

– о признании структуры баланса предприятия неудовлетворительной, а предприятие – неплатежеспособным;

– о наличии реальной возможности у предприятия – должника восстановить свою платежеспособность;

– о наличии реальной возможности утраты платежеспособности, вследствие чего оно в ближайшее время не сможет выполнить свои обязательства перед кредиторами.

Многие отечественные экономисты: Терехин, Панагушин, Крейнина, Мизиковский, Градов [34, 35] утверждают, что оценка несостоятельности предприятия по этим показателям не может быть объективной по следующим причинам:

– нормативные показатели не учитывают отраслевую специфику (длительность производственного цикла, структуру активов, многопрофильность основной и прочей деятельности, характер используемого сырья и др.). Это доказывает необходимость установления нормативных коэффициентов текущей ликвидности для каждого конкретного вида хозяйственной деятельности;

– коэффициенты не учитывают реальную макроэкономическую ситуацию в России. Нормальная ликвидность, равная 2, возможна для предприятий, работающих в условиях стабильной экономики, но не в условиях высокой инфляции и монополистического роста цена на металлы, электроэнергию и др. Существует мнение отечественных специалистов, что стандартом текущей ликвидности для российских предприятий может быть значение между 1 и 2 [36];

– между коэффициентами текущей ликвидности (Ктл) и обеспеченности собственными средствами (Косс) существует математическая связь и частичное дублирование (при Ктл> 2 Косс будет> 0.5), что делает излишней необходимость расчета коэффициента Косс при наличии Ктл, так Косс = 1—1/Ктл, где Косс – коэффициент обеспеченности собственными оборотными средствами. Из данного соотношения следует, если коэффициент обеспеченности собственными оборотными средствами (Косс) равен 0.1, то ему будет соответствовать коэффициент текущей ликвидности (Ктл), несколько больший 1, а не равный 2. Для значения последнего – 2, предыдущий должен быть равен 0.5, что выполнимо лишь при высоком значении коэффициента покрытия (не минимальном – около 1, а оптимальном – большем 2). Для российских предприятий требование одновременного соответствия двум критериям почти невыполнимо, что позволяет признать банкротами подавляющее большинство российских предприятий.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «33 модели финансового анализа»

Представляем Вашему вниманию похожие книги на «33 модели финансового анализа» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «33 модели финансового анализа» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.