Александр Сергеев - Повышение эффективности производства посредством интеграции статистических методов в функционально-стоимостный анал

Здесь есть возможность читать онлайн «Александр Сергеев - Повышение эффективности производства посредством интеграции статистических методов в функционально-стоимостный анал» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2013, Издательство: Литагент БИБКОМ, Жанр: Технические науки, Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Повышение эффективности производства посредством интеграции статистических методов в функционально-стоимостный анализ

- Автор:

- Издательство:Литагент БИБКОМ

- Жанр:

- Год:2013

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Повышение эффективности производства посредством интеграции статистических методов в функционально-стоимостный анализ: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Повышение эффективности производства посредством интеграции статистических методов в функционально-стоимостный анализ»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Повышение эффективности производства посредством интеграции статистических методов в функционально-стоимостный анализ — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Повышение эффективности производства посредством интеграции статистических методов в функционально-стоимостный анализ», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Для характеристики изменений в структуре явления, статистической оценки структурных сдвигов за два или более периодов используются две группы показателей: показатели, основывающиеся на разностях между удельными весами одноименных частей совокупности; показатели, базирующиеся на отношениях удельных весов одноименных частей совокупности.

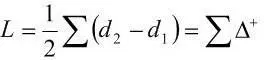

Для сравнительной оценки структурных изменений во времени и структурных различий в пространстве из всех известных в статистической литературе показателей наиболее предпочтителен коэффициент К. Гатева, представляющий собой полусумму абсолютных отклонений долей частей одной совокупности, относящихся к разным периодам (моментам времени), или долей частей разных совокупностей (d 1; d 2):

Он имеет ряд позитивных достоинств: нормирован и не зависит от числа частей совокупностей; для него разработана шкала градаций структурных различий; тождественный аналог формулы (1) в виде  для всех d 2≥ d 1, совпадающий с величиной

для всех d 2≥ d 1, совпадающий с величиной  для всех d 2< d 1, принят в международной практике Европейской экономической комиссией при ООН; величина L математически связана с общими и индивидуальными индексами физического объема продукции, стоимости продукции, инвестиций, затрат на инновации и других, а именно:

для всех d 2< d 1, принят в международной практике Европейской экономической комиссией при ООН; величина L математически связана с общими и индивидуальными индексами физического объема продукции, стоимости продукции, инвестиций, затрат на инновации и других, а именно:

где М 1 и М 2 трактуются как инерционная и структурная составляющие общего индекса I [100].

При анализе себестоимости, затрат, расходов, издержек необходимо изучить структуру себестоимости, затрат, расходов, издержек и выявить роль каждого элемента в образовании уровня себестоимости, затрат, расходов, издержек. Для этого можно использовать индексный поэлементный анализ затрат и расходов, который показывает, на какие элементы затрат и расходов нужно обратить особое внимание, чтобы добиться их оптимизации.

По мере изучения и распространения ФСА, данный метод приобретает известность не только как метод поиска и ликвидации ненужных элементов и себестоимости, затрат, расходов, издержек, но и как средство предупреждения возникновения неэффективных решений.

Прогноз носит предупреждающий характер, если ситуация может быть изменена. Для этого необходимы средства: капитал, знания (ноу-хау), воля менеджера, квалифицированные и заинтересованные в прогрессе предприятия работники. Если же указанные условия изменения отсутствуют, то прогноз осуществится. Моделирование и прогнозирование – неотъемлемый элемент экономики, который и составляет этап разработки стратегии развития и плана деятельности предприятия, фирмы, правительства.

Статистические методы моделирования и прогнозирования временного ряда позволяют определить дальнейшую динамику развития уровня себестоимости, затрат, расходов, издержек, следовательно, и развитие самого предприятия, что является очень важным для дальнейшего функционирования предприятия. Это дает возможность увидеть свои перспективы или, наоборот, предупредить и изменить какую-либо негативную ситуацию, то есть не допустить исполнения прогноза.

Потери ресурсов при производстве воспринимаются как неизбежность. Современные статистические методы моделирования прогнозирования позволяют остановить эту неизбежность.

При проведении ФСА зачастую используются такие методы прогнозирования, как «мозговая атака»; синтетика (способ прогнозирования по аналогии); метод «Дельфи» (опрос по заранее подготовленным анкетам); АРИЗ (алгоритм решения изобретательных задач); поэлементный экономический анализ конструкций Ю.М. Соболева.

В основу методики функционально-стоимостного анализа должен быть положен подход анализа, основанный на статистических методах.

Анализ временных рядов и прогнозирование, стационарные и нестационарные процессы в развитии одномерных и многомерных временных рядов, их применение на практике подробно впервые представлены Дж. Боксом и Г. Дженкинсом, изучались М. Кендэлом. Параметризация и прогнозирование временных рядов представлены в теории стохастического прогнозирования. Их практическое применение с использованием ППП Statistica описано в работах В.П. Боровикова и Г.И. Ивченко. Эти методы позволят предупреждать принятие неэффективных решений и тем самым сохранять и повышать финансовую устойчивость, конкурентоспособность продукции (работ, услуг) и оптимизировать себестоимость, затраты, расходы, издержки.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Повышение эффективности производства посредством интеграции статистических методов в функционально-стоимостный анализ»

Представляем Вашему вниманию похожие книги на «Повышение эффективности производства посредством интеграции статистических методов в функционально-стоимостный анализ» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Повышение эффективности производства посредством интеграции статистических методов в функционально-стоимостный анализ» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.