ВЕРТОЛЕТ 2003 01

Здесь есть возможность читать онлайн «ВЕРТОЛЕТ 2003 01» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2003, Жанр: sci_transport, periodic, military_weapon, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:ВЕРТОЛЕТ 2003 01

- Автор:

- Жанр:

- Год:2003

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

ВЕРТОЛЕТ 2003 01: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «ВЕРТОЛЕТ 2003 01»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

ВЕРТОЛЕТ 2003 01 — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «ВЕРТОЛЕТ 2003 01», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

полагают далеко не все предприятия). В этом случае и срок амортизации в три раза дольше, чем при приобретении имущества в лизинг, что, как уже отмечалось ранее, влечет за собой существенное увеличение выплат по налогу на имущество.

Таблица 1 |

|

Расходы |

Налоговая экономия |

Лизинг |

НЭ-(НИ*АМЛ*ВЛ*ИЗ*СТ) * 24% |

В лизинговые платежи включаются амортизация имущества за время действия договора, инвестиционные затраты, оплата процентов за кредиты, использованные лизингодателем, плата за дополнительные услуги лизингодателя по договору, налог на добавленную стоимость, взносы за страхование предмета договора. налог на имущество, уплаченный лизингодателем |

|

Кредит |

НЭ=(НИ+АМ+%) * 24% |

При приобретении лизингового имущества расходами являются сунна процентов, уплачиваемая за использование привлеченных денежных средав. амортизация имущества, НДС налог на имущество. |

|

Оборотные средства |

НЭ=(НИ+АМ) * 24% |

При использовании оборотных средств расход составляет налог на имущество, амортизация НДС. |

|

Собственные средства |

НЭ-(НП*НИ-*АМ) * 24% |

Налог, уплаченный при получении прибыли, амортизация, налог на имущество, НДС. |

– ЛП – лизинговые платежи;

– % – проценты за использование привлеченных денежных средств;

– AM – амортизация имущества;

– НДС – налог на добавленную стоимость. Во всех расчетах условно принимаем, что итоговая сумма НДС, реально уплачиваемая в бюджет после проведения всех взаимозачетов, составляет 1/5 от получаемого НДС;

– СТ – страховые взносы;

– НЭ – сумма экономии по налогу на прибыль;

– НИ – налог на имущество;

– ВЛ – вознаграждение лизингодателя;

– ИЗ – инвестиционные затраты (затраты на приобретение лизингового имущества);

– НП – налог, уплаченный при получении прибыли.

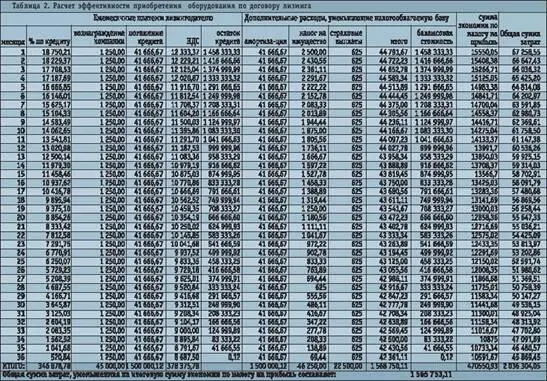

Таблица 2. Расчет эффективности приобретения оборудования по договору лизинга

Преимущества лизинга:

– Легальная оптимизация налогообложения бизнеса. Лизинговые платежи полностью относятся на себестоимость и уменьшают налогооблагаемую базу по налогу на прибыль. НДС, уплаченный лизинговой компании, уменьшает платежи по НДС в бюджет. За счет ускоренной амортизации общий период уплаты налога на имущество сокращается в три раза.

– Возможность более простого получения финансирования по сравнению с обычным кредитом. Для получения оборудования в лизинг не требуется развернутого бизнес-плана. Необходимо заполнить анкету-заявку и приложить стандартный набор юридических документов. Решение о финансировании или отказе в таковом принимается в течение 10-14 дней с момента подачи заявки и необходимых юридических документов.

– Удобная схема выплат. Схема расчетов по договору лизинга подразумевает равные ежемесячные платежи, что помогает точно рассчитывать бюджет на протяжении срока действия договора лизинга и управлять денежными потоками.

– Эффективное управление оборотным капиталом. Не замораживая оборотного капитала, можно получать оборудование ведущих мировых и отечественных производителей. Оборудование, полученное в лизинг, не только окупает само себя, но и позволяет значительно увеличить доходы.

Таблица 3. Сравнение стоимости приобретения оборудования за счет различных вариантов финансирования |

||||

Наименование |

Оборотные |

Лизинг |

Кредит |

Собственные |

Сумма расходов на приобретение имущества |

||||

1625415,50 |

2036304,05 |

2191046,77 |

2110119,11 |

|

Сумма экономии по налогу на прибыль |

138109,32 |

470550,93 |

273860,80 |

59413,18 |

Сумма реальных затрат |

1487306,18 |

1565753,11 |

1917185,98 |

2050705,93 |

(сумма расходов на приобретение имущества, уменьшенная на сумму экономии по налогу на прибыль) |

– Упрощение бухгалтерского учета. Учет основных средств, начисление амортизации, оплата части налогов и сборов, а также управление долгом могут осуществляться лизинговой компанией. В дополнение ко всему появляется возможность выкупа по остаточной стоимости полученного в лизинг оборудования после его одно-трехгодичной эксплуатации.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «ВЕРТОЛЕТ 2003 01»

Представляем Вашему вниманию похожие книги на «ВЕРТОЛЕТ 2003 01» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «ВЕРТОЛЕТ 2003 01» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.