Дэвид Лукас - Компьютерный анализ фьючерсных рынков

Здесь есть возможность читать онлайн «Дэвид Лукас - Компьютерный анализ фьючерсных рынков» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: sci_economy, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Компьютерный анализ фьючерсных рынков

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Компьютерный анализ фьючерсных рынков: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Компьютерный анализ фьючерсных рынков»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Относительно недорогой и аккуратной считается, согласно книге «Компьютерный анализ фьючерсных рынков», передача путем высокочастотных сигналов данных фьючерсных бирж. Такие данные передаются через спутники, и такая передача осуществляется с достаточно высокой скоростью. А программное и аппаратное обеспечение довольно недорогое и с каждым годом становится все дешевле, проще в использовании и быстрее. При правильном использовании, компьютеры могут стать как благословенными хранителями времени, так и разрушительными его пожирателями, при их неверном применении. Они дают нам возможность восстанавливать и сохранять практически бесконечное число данных и рассматривать их с различных точек зрения.

Компьютерный анализ фьючерсных рынков — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Компьютерный анализ фьючерсных рынков», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Как вы узнаете, находится ли рынок в ограниченном торговом диапазоне или в состоянии тренда? Объективным методом является использование ADX, как мы описали в разделе, посвященном DMI/ADX. Если ADX падает, торговля внутри конверта может оказаться очень выигрышной. Если ADX поднимается, рынок находится в состоянии тренда, и вам лучше использовать метод конверта, следующий за трендом. (Смотрите рисунок 2-16.)

Раздел 2: Торговля на прорывах канала

В дополнение к конвертам, которые определяются расстоянием от скользящей средней, существуют каналы, определяемые высшими и низшими точками на определенном временном периоде. Простейший из таких методов канала - обычная реверсивная система, которая всегда находится на рынке. Например, верхняя полоса формируется пиком за последние 10 дней. Нижняя полоса формируется нижней ценой за то же количество дней, а обе полосы формируют канал. Канал будет изменяться в ширину, в то время как старые пики и впадины будут замещаться новыми. Система встает в длинную позицию, когда преодолевается высшая цена и остается в длинной позиции до тех пор, пока не будет пробита нижняя цена. Так как это реверсивная система, то, когда закрывается длинная позиция, возникает короткая.

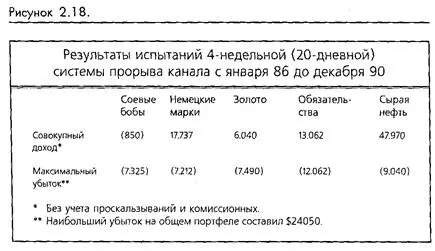

Было проведено множество тестов, показывающих, что каналы являются одним из самых эффективных и доступных торговых инструментов. Наверное, самым известным таким тестированием было исследование прорыва канала, проведенное ФрэнкомХочхеймером из Merrill Lynch около 10 лет назад. Кроме Хочхеймера, многие другие уважаемые трейдеры отмечали достоинства торговли по каналу. Например, Ричард Дончиан, несмотря на то, что он больше всего известен своей работой со скользящими средними, известен также благодаря своей торговле по каналу, использующей четырехнедельное правило. (Смотри рисунок 2-17.)

Эта система была обнародована Дончианом в 60-х как "Недельное Правило". Он использовал четырехнедельную временную ось, покупая, когда цены преодолевали четырехнедельный пик, и продавал, когда цены пробивали четырехнедельную впадину. Тестирование показало, что система давала разумную прибыль, несмотря на то что от огромных периодических убытков просто захватывало дух. Как вы понимаете, риск в каждый взятый промежуток времени был практически неограничен и зависел только от размера четырехнедельного диапазона цеп. Из-за того, что система не применяла остановки, на совокупном счете всего портфеля риск был колоссальный. (Смотрите рисунок 2-18.)

Очень популярная и дорогая система, продвигавшаяся в 80-е, была в основном такой же, как и методы Дончиана и Хочхеймера, за исключением того, что временные сетки периодически переоптимизировались для каждого товара. После многих лет очень прибыльной торговли убытки 1988 года были такими серьезными, что многие пользователи формулы были вынуждены прекратить ее использование. В оправдание системы можно сказать, что 1988 год принес несчастье /тля многих методов следования за трендом.

Выбор временных значений

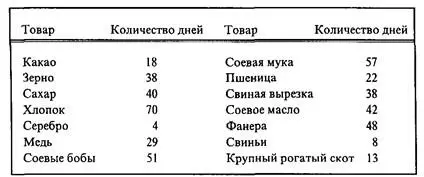

Какое количество дней оптимально для использования в построении системы прорыва канала? Исследование Merrill Lynch Хочхеймера дало следующие оптимизированные количества дней для системы прорыва канала:

Как можно было ожидать, с оптимизированным исследованием эти каналы оказались исключительно прибыльными на шестилетнем периоде тестирования (1970-76). Однако даже с преимуществом оптимизации только 42 процента торгов были прибыльными. Следует также отметить, что убытки были очень значительными и что четырехнедельный канал для серебра произвел 1866 торгов (больше одной торговли за торговый день).

Создать систему прорыва канала с оптимизированными значениями для каждого рынка просто, но по нашему опыту эти системы разваливаются довольно быстро. Как показал в своем тесте метода Дончиана Брюс Бэбкок, одно значение может работать и быть прибыльным на всем портфеле (смотрите Babcock's «The Dow Jones-Irwin Guide to Trailing Systems»). Фактически, за исключением SP 500, система приносила отличные доходы.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Компьютерный анализ фьючерсных рынков»

Представляем Вашему вниманию похожие книги на «Компьютерный анализ фьючерсных рынков» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Компьютерный анализ фьючерсных рынков» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.