Роман Акентьев - СПИН-финансы

Здесь есть возможность читать онлайн «Роман Акентьев - СПИН-финансы» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2018, Жанр: Прочая научная литература, psy_personal, personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:СПИН-финансы

- Автор:

- Жанр:

- Год:2018

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

СПИН-финансы: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «СПИН-финансы»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

СПИН-финансы — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «СПИН-финансы», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

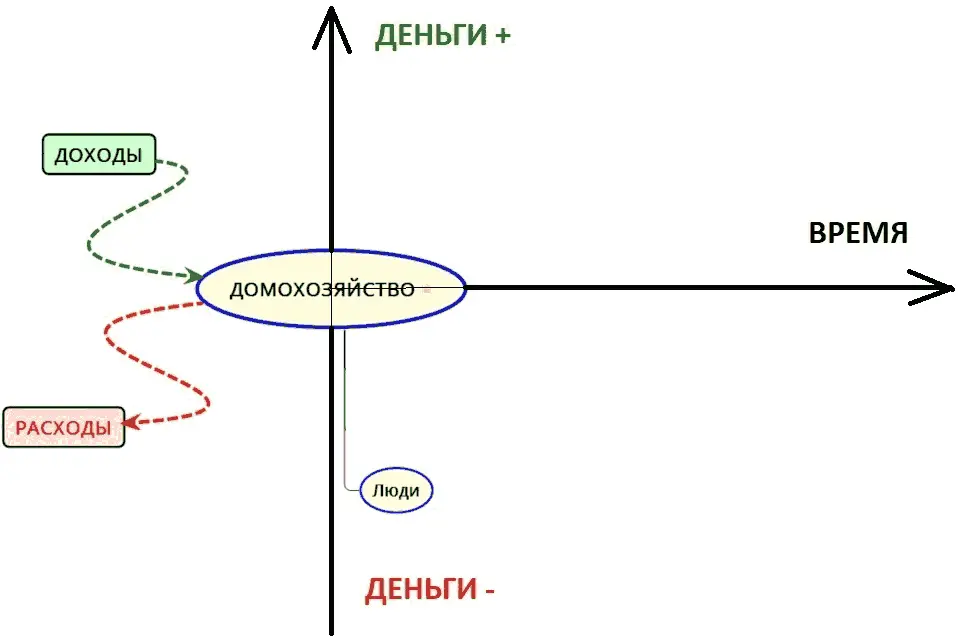

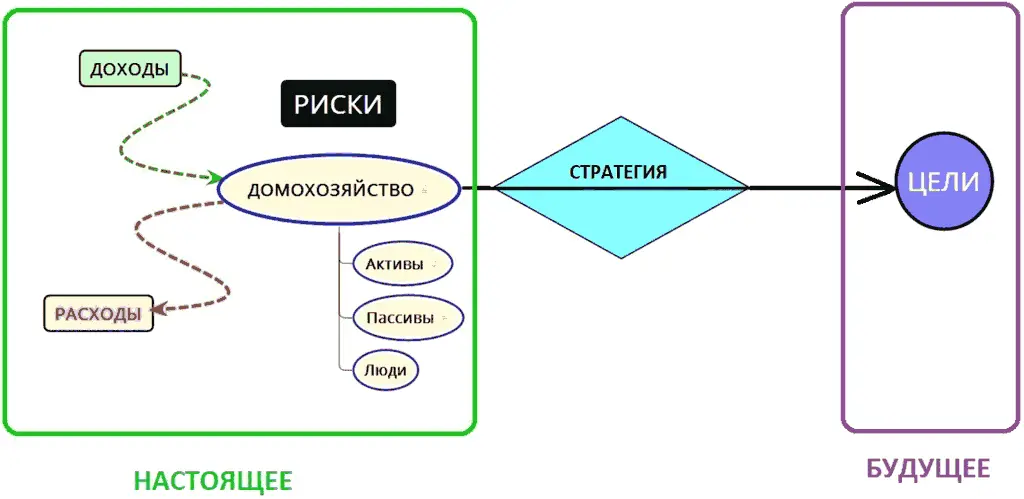

ВАЖНО! Расходы есть всегда в независимости от наличия доходов.

Рисунок 4. Личные финансы. Расходы.

ДОХОДЫэто источники поступления денежных средств.

Рисунок 5. Личные финансы. Доходы.

Исходя из всего вышесказанного, мы можем дать определение понятию «семейный бюджет».

СЕМЕЙНЫЙ БЮДЖЕТэто планирование расходов и доходов домохозяйства, как правило, на один месяц вперед.

• Доходы = Расходам это сбалансированный бюджет.

• Доходы < Расходов это дефицит бюджета.

• Доходы > Расходов это профицит бюджета.

Необходимо стремиться ПЛАНИРОВАТЬбюджет домохозяйства (семейный бюджет, личный бюджет) таким образом, чтобы бюджет был профицитным. В случае избытка денежных средств можно не только полностью покрыть текущие расходы своего домохозяйства и обязательные платежи государству, но и начать СБЕРЕГАТЬс целью покупки активов!

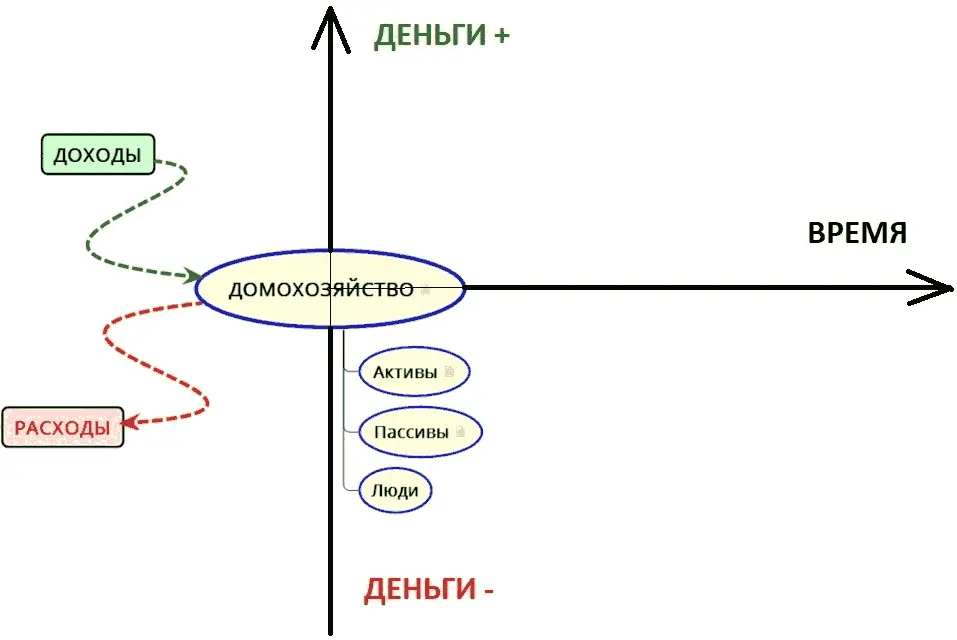

АКТИВЫэто то имущество, которым владеет домохозяйство. По сути, активы должны быть ответом на вопрос: куда ушли деньги домохозяйства?

Иначе говоря, активы это все то, что можно будет продать и получить за это деньги.

ПАССИВЫотвечают на вопрос, откуда домохозяйство взяло эти деньги.

Иначе говоря, пассивы это обязательства домохозяйства, которые предполагают в настоящем и будущем времени отток денежных средств.

Рисунок 6. Личные финансы. Активы и Пассивы.

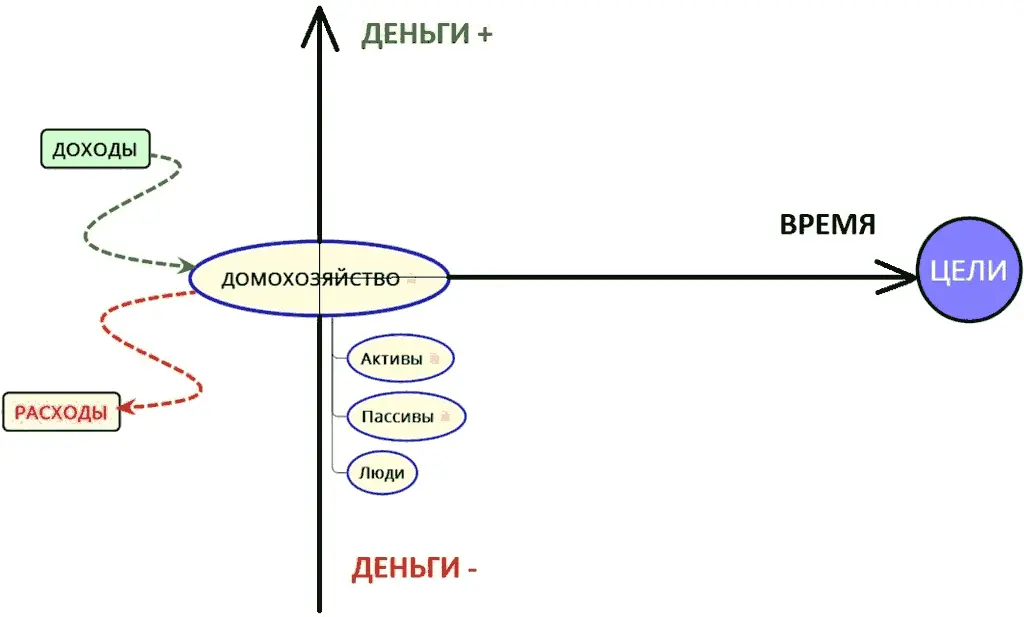

Жизнедеятельность любого домохозяйства направлена на достижение во времени финансовых ЦЕЛЕЙ. Например, это может быть: покупка квартиры, автомобиля, поездка к морю или оплата образования в ВУЗе.

Чаще всего, на покупку крупных целей собственных сбережений не хватает. Разумный подход к ИНВЕСТИРОВАНИЮпоможет приумножить сбережения домохозяйства, и тем самым увеличит шансы на реализацию финансовый целей.

Рисунок 7. Личные финансы. Цели.

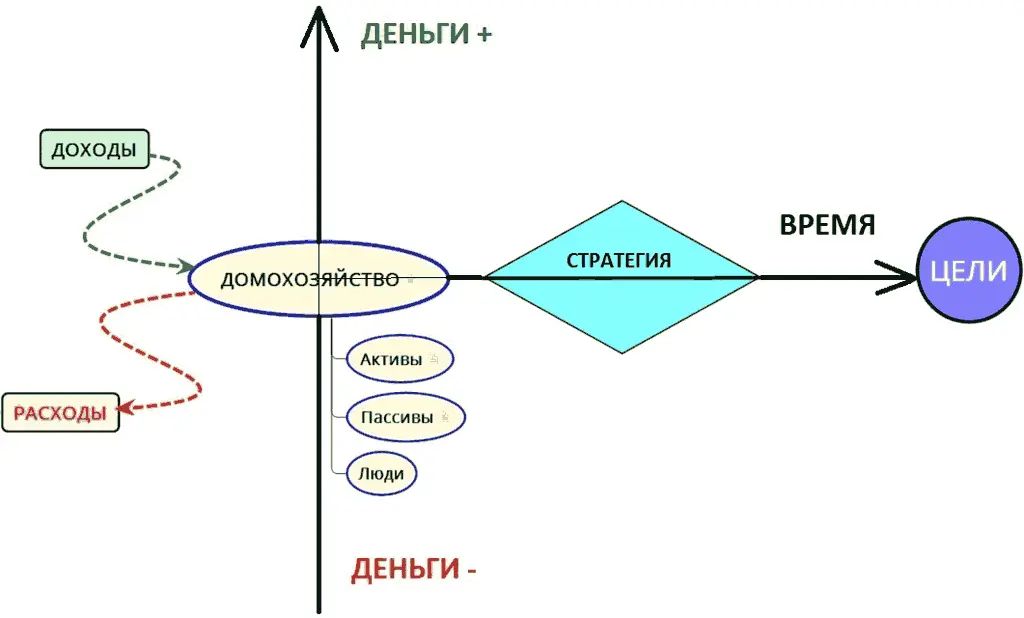

То, как именно достигает домохозяйство своих целей, называется СТРАТЕГИЕЙ.

Иначе говоря, это совокупность всего того, что делает домохозяйство, для того, чтобы достигнуть (купить) свою цель.

Рисунок 8. Личные финансы. Стратегия.

Над любым домохозяйством, явным или не явным образом, всегда присутствуют РИСКИ. Например, риск потери (ущерба) актива – сгорела дача, затопили квартиру. Или риск потери дохода – уволили с работы.

Поэтому в жизнедеятельности домохозяйства риски надо обязательно учитывать и стремиться минимизировать как вероятность их наступления, так и возможные последствия от их наступления ( СТРАХОВАНИЕ).

Рисунок 9. Личные финансы. Риски.

Таким образом, «личные финансы» это нечто больше, чем просто изменение количества денег во времени (например, вчера было «-5 000 руб.», сегодня получил з/п и стало «+50 000 руб.», завтра «+40 000 руб.» – вернул долг и заплатил за квартиру и т.д.).

Понятие «личные финансы» включает в себя следующие категории (но, не ограничиваясь ими):

• Финансовые цели;

• План достижения целей;

• Планирование семейного бюджета;

• Страхование (риски);

• Члены домохозяйства (психологические аспекты).

По сути, осознанный подход к личным финансам увеличивает шансы на то, что домохозяйство сможет совместить желаемое будущее с реальностью в настоящем.

Рисунок 10. Личные финансы (схематично).

Не многие осознают, что настоящее богатство домохозяйства это не только финансы (то есть деньги, материальные ценности, активы). Но это также еще и люди (то есть все члены домохозяйства, их здоровье и личное время). Это совокупность денег, знаний, умений и опыта.

Нельзя научиться управлять финансовой составляющей богатства, без активного управления человеческой и интеллектуальной составляющими.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «СПИН-финансы»

Представляем Вашему вниманию похожие книги на «СПИН-финансы» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «СПИН-финансы» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.