Роман Акентьев - СПИН-финансы

Здесь есть возможность читать онлайн «Роман Акентьев - СПИН-финансы» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2018, Жанр: Прочая научная литература, psy_personal, personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:СПИН-финансы

- Автор:

- Жанр:

- Год:2018

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

СПИН-финансы: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «СПИН-финансы»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

СПИН-финансы — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «СПИН-финансы», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Помните, что у качественного подхода есть большой плюс – в долгосрочной перспективе использование такого подхода обеспечит не только реализацию большинства финансовых целей, но и общее улучшение финансового положения человека.

Это как с ездой на автомобиле. Автомобиля у человека может и не быть в настоящее время, но если однажды он научился на нем ездить, то когда у него появиться автомобиль, он сможет сесть за руль и начать движение. И чем больше у человека будет практики в управлении автомобилем, тем более опытным водителем он будет становиться. Тем все лучше и лучше будет его навык управления автомобилем.

Теперь замените слово «автомобиль» на «деньги»…

«Дай голодному рыбу – и он будет сыт один день. Дай ему удочку и научи его ловить рыбу – и ты накормишь его на всю жизнь».

Если провести аналогию с этой притчей, то «рыба» – это деньги, [1] Наверное, при такой аналогии становиться очевидным, как можно постоянно оставаться «голодным» (дефицит денег), выбирая каждый раз «рыбу» (а фактически речь идет о кредитовании) для реализации своих желаний?

а «удочка» – это описываемая в книге стратегия управления личными финансами «СПИН-финансы» ©.

Прежде чем мы приступим к рассмотрению «СПИН-финансов» ©, давайте разберемся с тем, что такое стратегия? что значит управлять? и что такое личные (семейные [2] Для простоты, здесь и далее, будем использовать термин «семья», хотя корректней было бы использовать понятие «домохозяйство», которое основывается на бытовом укладе, в рамках которого отдельные лица или группы лиц обеспечивают себя всем необходимым для жизни. Поэтому домохозяйством может быть как один человек, так и группа лиц, которая чаще всего объединяется отношениями родства или брака (семья). Каждая семья это домохозяйство, но не каждое домохозяйство это семья!

) финансы?

Что такое «личные финансы»?

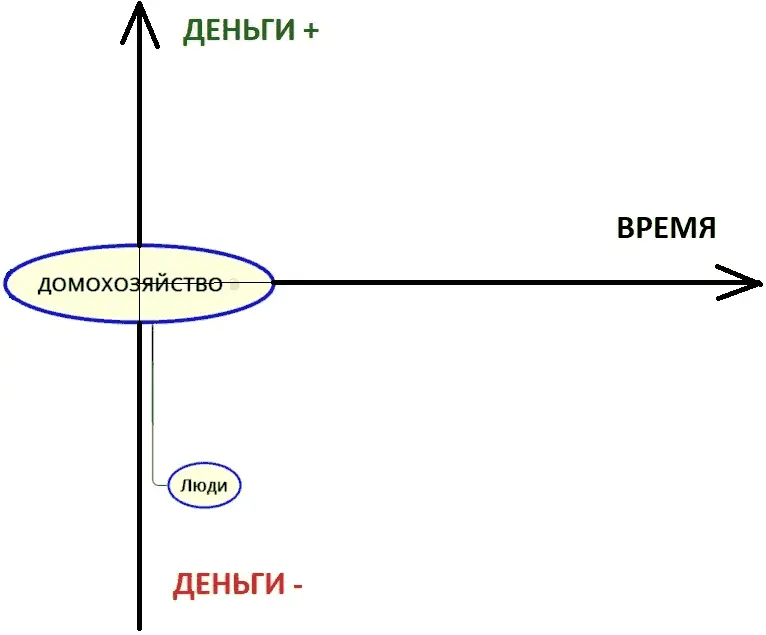

«Время – деньги». Наверное, каждый из нас слышал это крылатое выражение. Как и «время», так и «деньги» это такие категории, с которыми мы имеем дело каждый день и которые, не смотря на свою кажущуюся обыденность, требуют умелого обращения с собой. Более того, это достаточно сложные концепции, имеющие множественные трактовки. Поэтому, прежде всего, условимся под «временем» подразумевать то, что мы измеряем в секундах, минутах, часах и годах; тогда как «деньги» это бумажные купюры или безналичные формы денег.

Сегодня это то самое завтра, о котором мы думали вчера. Мы не можем вернуться во времени назад. Время идет только вперед (схематично изобразим стрелочкой направо). Это означает, что мы можем только трать время. Важно понять, что ВРЕМЯэто невозобновимый ресурс. Именно поэтому так важно контролировать расход личного времени – куда именно уходят часы, а иногда и месяцы и даже годы жизни.

В отличии от времени, ДЕНЬГИэто возобновимый ресурс, поэтому мы можем деньги не только тратить (схематично показано как «Деньги-»), но также и приобретать («Деньги+»).

Рисунок 1. Система координат «Время-Деньги».

В точке пересечения линий, то есть в центре всего, находится « ДОМОХОЗЯЙСТВО».

Рисунок 2. Личные финансы. Домохозяйство.

Домохозяйство – это понятие основывается на бытовом укладе, в рамках которого отдельные лица или группы лиц обеспечивают себя пищей и всем необходимым для жизни. Поэтому домохозяйство может быть как один человек, так и группа лиц, которая чаще всего объединяется отношениями родства или брака (каждая семья это домохозяйство, но не каждое домохозяйство это семья!).

Исходя из определения, ЛЮДИэто неотъемлемая часть домохозяйства.

При этом, это может быть как отдельный человек, так и семья или пара, совместно проживающих людей.

Рисунок 3. Личные финансы. Люди.

ЛЮДИ тратят деньги, то есть совершают РАСХОДЫ.

При этом не важно, есть доход у домохозяйства или нет, но раз в год надо заплатить налоги государству (транспортный, земельный и т.д.). Раз в месяц надо оплачивать коммунальные услуги, услуги связи и интернет и т.д. А еду, так каждый день надо покупать!

Читать дальшеИнтервал:

Закладка:

Похожие книги на «СПИН-финансы»

Представляем Вашему вниманию похожие книги на «СПИН-финансы» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «СПИН-финансы» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.