Роман Акентьев - СПИН-финансы

Здесь есть возможность читать онлайн «Роман Акентьев - СПИН-финансы» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2018, Жанр: Прочая научная литература, psy_personal, personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:СПИН-финансы

- Автор:

- Жанр:

- Год:2018

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

СПИН-финансы: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «СПИН-финансы»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

СПИН-финансы — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «СПИН-финансы», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

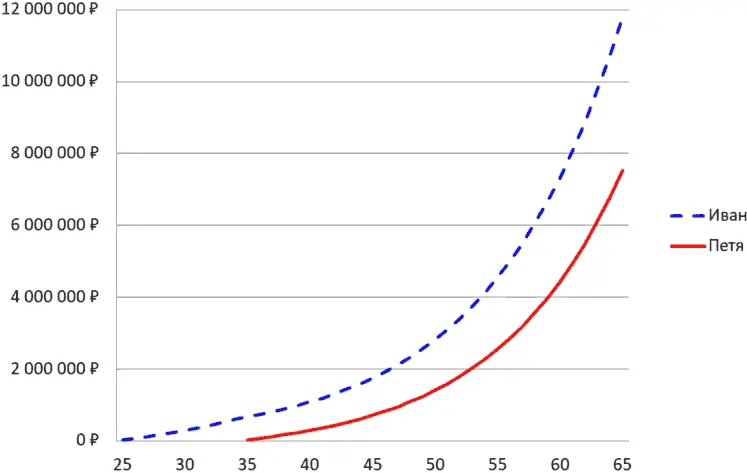

При этом второй друг (Петя), с 25 до 35 годов тратил весь свой заработок и ничего не сберегал. Однажды он заметил, что его друг Иван, как-то незаметно, за прошедшие 10 лет, при том же самом уровне дохода сумел создать достаточно внушительные сбережения. У него нет ничего, а у друга целых 600 тыс. руб. есть на счету! И Петя решает также начать откладывать по 10 % своего ежемесячного дохода, то есть по 3 тыс. руб. Допустим, он продолжает сберегать ежемесячно по 3 тыс. руб. все следующие 30 лет, вплоть до выхода на пенсию в 65 лет. За эти 30 лет он сбережет в сумме 1 080 тыс. руб. (то есть в 3 раза больше, чем его друг). С учетом процентов по вкладу, размер его сбережений составит почти 6,8 млн. руб.

При этом Иван, за следующие 30 лет, то есть с 35 до 65 лет, не сделал ни одного дополнительного взноса на свой вклад (который он создавал с 25 до 35 лет). Напомним, что его вклад просто 30 лет лежал в банке под 10 % годовых.

В это трудно поверить, но суммарный размер его вклада оказался больше!

Не смотря на то, что Иван создавал свой актив 10 лет и внес 360 тыс. руб., а затем 30 лет ничего не делал, а при этом Петя первые 10 лет ничего не делал, но следующие 30 лет делал взносы (суммарно в 3 раза больше, чем первый), в итоге к 65 годам у Ивана вклад оказался существенно больше, чем у Пети – около 10,7 млн. руб., против 6,8 млн. руб.!

При этом у Ивана процентный доход равен 89 тыс. руб. в месяц, а у Пети лишь 56 тыс. руб. в месяц! Почувствуйте разницу!

Таблица 1. Пример роста вклада каждого из двух друзей (в данном примере речь идет только о номинальных величинах, т. е. без учета инфляции).

Рисунок 11. График роста вклада каждого из двух друзей.

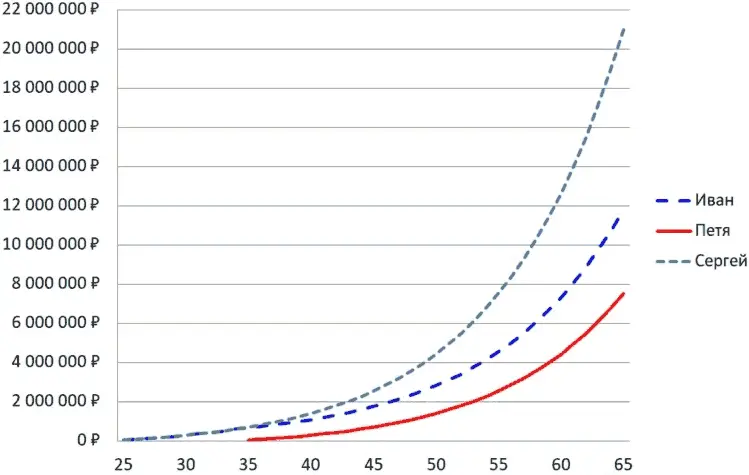

На этом простом примере двух друзей видно, чем больше времени для инвестирования, тем в большей степени сказывается влияние эффекта сложного процента. Поэтому время, это одно из самых больших преимуществ для инвестора. Чем раньше человек начинает инвестировать, тем большему эффекту сложного процента подвергнутся его сбережения. Рассмотрим это на следующем примере. Допустим, был еще третий друг Сергей, который с 25 до 65 лет включительно ежемесячно сберегал по 3 000 руб. под 10 % годовых.

Еще раз обращаем ваше внимание на тот факт, что:

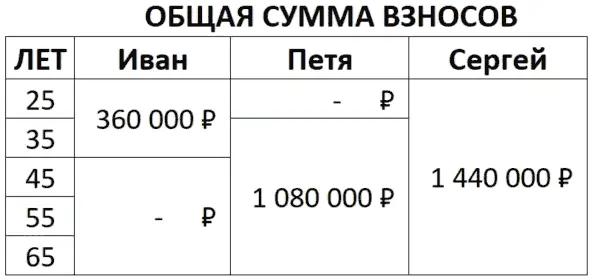

• Иван делал взносы 10 лет (с 25 лет до 35 лет), общая сумма взносов 360 тыс.;

• Петя делал взносы 30 лет (с 35 лет до 65 лет), и внес суммарно более 1 млн. руб.;

• Сергей делал взносы 40 лет (с 25 до 65 лет), суммарно внес 1,44 млн. руб.

Таблица 2. Общая сумма взносов каждого из трех друзей на протяжении 40 лет.

Ниже показан график роста вклада каждого из трех друзей на протяжении 40 лет:

Рисунок 12. График роста вклада каждого из трех друзей.

ВАЖНО! Начинайте сберегать и инвестировать как можно раньше!

Резюмируем. Нельзя начать сберегать слишком рано, но может оказать слишком поздно.

При прочих равных:

• чем в более молодом возрасте ( лет ) вы начнете сберегать и инвестировать, тем больше будет ваш капитал, и тем больше у вас будет шансов на успешное достижение (реализацию) ваших финансовых целей;

• чем больше периодический взнос ( рубли ), тем больше будет ваш капитал;

• чем больший процент доходности ( процент ) могут обеспечить ваши инвестиции, тем больше будет ваш капитал.

Игры с цифрами или 1 миллион долларов

Прежде чем, мы продолжим дальше, предлагаем немного «поиграть» с цифрами.

Итак, как мы только что видели, есть три взаимосвязанных параметра, которые оказывают влияние на размер будущего капитала:

• Время (горизонт планирования, то есть сколько лет вы собираетесь создавать требуемый капитал);

• Взнос (величина периодического платежа, то есть какую сумму в месяц или в год собираетесь инвестировать);

• Процент (определяет требуемую доходность инвестиции).

Взаимосвязь между параметрами довольно проста: увеличивая один из параметров, другой параметр можно уменьшать, при условии неизменности третьего параметра.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «СПИН-финансы»

Представляем Вашему вниманию похожие книги на «СПИН-финансы» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «СПИН-финансы» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.