Наталья Иванова - Управление закупками в коммерческой деятельности

Здесь есть возможность читать онлайн «Наталья Иванова - Управление закупками в коммерческой деятельности» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Самара, Год выпуска: 2017, ISBN: 2017, Издательство: Издательство Самарского государственного экономического университета, Жанр: Прочая научная литература, economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управление закупками в коммерческой деятельности

- Автор:

- Издательство:Издательство Самарского государственного экономического университета

- Жанр:

- Год:2017

- Город:Самара

- ISBN:978-5-94622-778-0

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управление закупками в коммерческой деятельности: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управление закупками в коммерческой деятельности»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Все разделы содержат контрольные вопросы для самопроверки и тестовые задания.

Рекомендуется для студентов высших учебных заведений, для слушателей системы повышения квалификации и профессиональной подготовки, а также для работников организаций и предприятий, занимающихся закупками.

Управление закупками в коммерческой деятельности — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управление закупками в коммерческой деятельности», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Доведение материальных ресурсов до внутренних подразделений предприятия: планирование потребностей внутренних подразделений; разработка лимитов на отпуск материальных ресурсов; оформление документов на отпуск материалов; организация централизованной доставки материалов на рабочие места; организация отпуска материальных ресурсов внутренним подразделениям; контроль состояния запасов на рабочих местах и в кладовых цехов.

Экономический блок функций: планирование показателей, отражающих объем и качество функционирования подразделения, занимающегося закупками; планирование потребности в трудовых и материальных ресурсах для закупочного подразделения; разработка системы оплаты и материального стимулирования труда закупочного подразделения; планирование и минимизация издержек функционирования закупочного подразделения; согласование показателей закупок с плановой и финансовой службами предприятия; экономический анализ и определение эффективности работы закупочного подразделения.

Все вышеперечисленные функции отдела закупок реализуются в его тесной взаимосвязи с другими подразделениями предприятия с маркетингом, производством, бухгалтерией, с финансовым управлением, юридическими службами и др.

1.3. Предметы закупочной деятельности и номенклатура закупаемых ресурсов

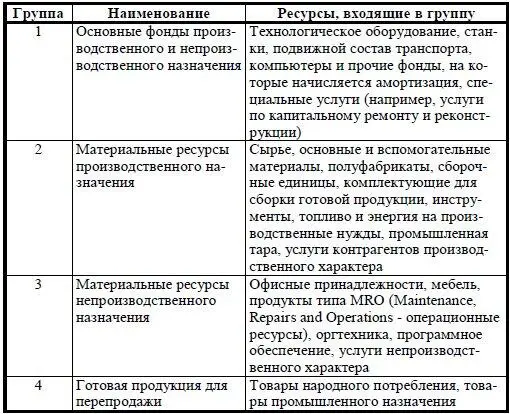

Обязательным условием эффективной коммерческой деятельности является гарантированное обеспечение предприятия материальными ресурсами требуемого ассортимента и качества. Номенклатура закупаемых внешних ресурсов укрупненно может быть представлена четырьмя группами (табл. 1.4).

Таблица 1.4

Номенклатура закупаемых ресурсов

Источник: Воронков А.Н. Логистика: основы операционной деятельности: учеб. пособие / Нижегор. гос. архитектур. — строит. ун-т. Н. Новгород, 2013. С. 47.

Все закупаемые материальные ресурсы могут быть систематизированы исходя из различных классификационных признаков. Классификация материальных ресурсов подразумевает выделение их отдельных групп по различным признакам и необходима для выявления и обоснования потребности в ресурсах, для установления рациональной специализации и разработки эффективной политики управления ими [5] Банзенкуливахо М.Х., Гулягина О.С. Закупочная логистика / Полоцк. гос. ун-т. Новополоцк, 2013. С. 24.

. Классификация материальных ресурсов тесно связана и с вопросами их использования в процессе производства и обращения. Часть ресурсов играет роль материальной основы (основные фонды и инвентарь), другая часть входит в состав оборотных фондов предприятия и расходуется при производстве продукции или оказании услуг (сырье, материалы, комплектующие). Кроме того, товаро-материальные ресурсы составляют материальную основу фондов обращения, т. е. находятся в состоянии сбытовых запасов.

Ресурсы классифицируются следующим образом.

По признаку участия в процессе производства выделяются:

- предметы труда (сырье, основные и вспомогательные материалы, топливо и горюче-смазочные материалы, тара и упаковка, комплектующие изделия, полуфабрикаты, изделия по внешней кооперации);

- средства труда (основные производственные фонды, инструмент, инвентарь).

По происхождению материальные ресурсы можно разделить:

- на природные (первоначально изъятые из природы);

- на промышленные (производные от природных);

- на модифицированные (по степени изменения исходных природных свойств).

По эксплуатационному состоянию и сроку годности материальные ресурсы подразделяются:

- на первичные как продукция добывающей и обрабатывающей промышленности;

- производные образующиеся из первичных в процессе производства;

- вторичные как отходы производственного потребления, т. е. остатки сырья, материалов и т. д., образовавшиеся в процессе их использования и утратившие (частично или полностью) свои потребительские свойства вследствие физического или морального износа.

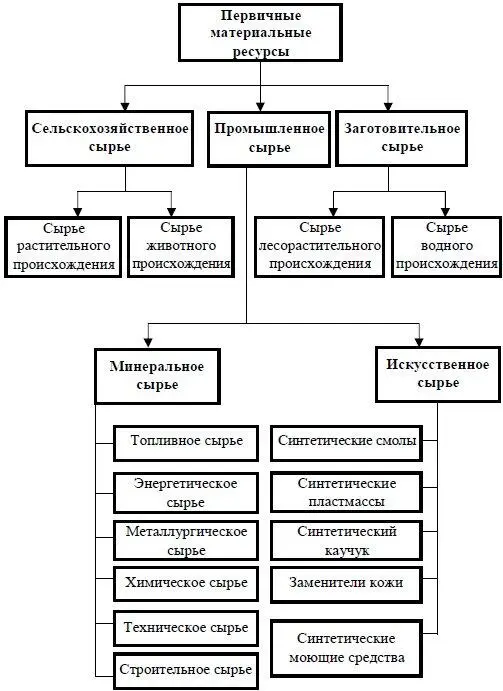

Первичные материальные ресурсы включают в себя сырье различного происхождения (рис. 1.2).

К первичным ресурсам относят сырье, образующее главную субстанцию изготавливаемого продукта, полуфабриката или материала. При этом различают промышленное, заготовительное и сельскохозяйственное сырье.

Интервал:

Закладка:

Похожие книги на «Управление закупками в коммерческой деятельности»

Представляем Вашему вниманию похожие книги на «Управление закупками в коммерческой деятельности» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Управление закупками в коммерческой деятельности» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.