Коллектив авторов - Институциональные изменения в экономике российских регионов

Здесь есть возможность читать онлайн «Коллектив авторов - Институциональные изменения в экономике российских регионов» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2013, ISBN: 2013, Издательство: Литагент Экономический факультет МГУ, Жанр: Прочая научная литература, economics, economics, economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Институциональные изменения в экономике российских регионов

- Автор:

- Издательство:Литагент Экономический факультет МГУ

- Жанр:

- Год:2013

- Город:Москва

- ISBN:978-5-7218-1329-0

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Институциональные изменения в экономике российских регионов: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Институциональные изменения в экономике российских регионов»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Материалы, представленные в монографии, могут быть полезны как исследователям, занимающимся проблематикой институциональных изменений, так и учащимся экономических вузов при изучении курсов по национальной экономике и институциональной экономике.

Институциональные изменения в экономике российских регионов — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Институциональные изменения в экономике российских регионов», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Ставропольский край, являясь реципиентом для притока мигрантов, пополняет численность населения региона за счет международной миграции, поскольку все эти годы имел естественную убыль населения, которая только в 2012 г., впервые за 20 лет, сменилась небольшим естественным приростом. Данный факт является результатом реализации плана мероприятий по улучшению демографической ситуации в регионе, разработанного на основе Концепции демографической политики Российской Федерации.

Более 50 % всех миграционных перемещений Ставропольского края приходится на внутрирегиональные миграции, значительная часть из которых происходит из сельской местности в города, что способствует вымиранию сельскохозяйственных территорий, а это является угрозой стабильного развития региона.

Кроме этого, на территорию Ставропольского края направлены значительные потоки внешней трудовой миграции, которые нуждаются в оптимизации и регулировании. Увеличение численности трудовых мигрантов связано, во-первых, со стабилизацией положения в экономической сфере региона и увеличением притока инвестиций в экономику Ставропольского края, что способствует строительству крупных объектов, нуждающихся в притоке рабочей силы.

Во-вторых, причиной увеличения миграционных потоков на территорию Ставропольского края являются последствия этнических конфликтов на Кавказе, приводящие к наплыву мигрантов из Чеченской Республики и Дагестана, усложняющих и без того непростую, миграционную ситуацию в регионе. Данное положение является следствием неэффективного государственного регулирования процессов миграции. В этой связи необходима разработка критериев оценки эффективности государственной миграционной политики как на федеральном, так и на региональном уровнях, способных определить социально-экономические, этнополитические, культурные и иные последствия движения миграционных потоков.

Таким образом, в рамках институционального подхода миграционные процессы в государстве рассматриваются в рамках определенной институциональной структуры, охватывающей законы, правила и неформальные нормы, в совокупности определяющие типы поведения людей, активно или пассивно вовлекаемых в миграционные процессы. При этом активными участниками таких процессов выступают сами мигранты, а пассивными – те граждане, на которых сказываются результаты миграции, которые вынуждены жить в новой экономической и социальной среде, сложившейся в результате действий активных участников миграционных процессов.

Процесс институциональных изменений в сфере миграции влияет на потенциальные возможности миграционной политики, может как усиливать их позитивные последствия для обеспечения устойчивого социально-экономического и демографического развития страны, так и ослаблять их, вплоть до трансформации совокупных результатов в негативные для развития страны.

Глава 2. Динамика налоговых инструментов улучшения инвестиционного климата в регионах России

2.1. Налогообложение и инвестиционный климат

Одним из важнейших факторов, влияющих на инвестиционный и предпринимательский климат, является состояние налоговой системы и налоговая политика властей как в целом в стране, так и в отдельных ее регионах.

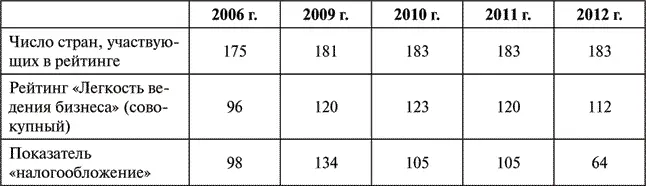

О том, что состояние системы налогообложения в стране не отвечает требованиям стимулирования бизнеса и привлечению инвестиций, свидетельствуют данные рейтинга «Ведение бизнеса» Всемирного банка. По данным исследования в 2006 г., по совокупному рейтингу «легкости ведения бизнеса» Россия была на 96-м месте (из 175 стран), а по показателю «налогообложение» – на 98-м месте, в 2009 г. – на 120-м (из 181) по «легкости ведения бизнеса» и на 134-м – по «налогообложению», в 2010 г. – по «легкости ведения бизнеса» – на 123-м (из 183) и на 105-м по «налогообложению», в 2011 г. – на 120-м (из 183) и 105-м – соответственно, в 2012 г. – на 112-м и 64-м местах (из 183) соответственно [80].

Таблица 2.1. Места Российской Федерации в рейтинге Всемирного банка по совокупному рейтингу и по показателю «налогообложение» [81]

Необходимость налоговой реформы стала очевидна уже в начале 2000-х гг. Однако с момента дефолта 1998 г. никаких заметных действий в этом направлении с целью снижения нагрузки на бизнес не предпринималось. В 2003 г. совокупная налоговая нагрузка (с таможенными сборами) в России составляла около 60 %, в результате чего честно и полностью платили налоги менее 5 % предприятий [82]. Такое положение очень существенно влияло на бизнес и на привлечение инвестиций: бизнес по большей части уходил в тень, а объем инвестиций был незначительным.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Институциональные изменения в экономике российских регионов»

Представляем Вашему вниманию похожие книги на «Институциональные изменения в экономике российских регионов» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Институциональные изменения в экономике российских регионов» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.